이번 주 후반 중요한 인플레이션 통계와 조 바이든과 시진핑의 회담을 앞두고 아시아 증시는 초반 상승세를 포기했고 미국 선물은 하락하면서 금요일 상승폭을 일부 반납했습니다.

중국, 한국, 일본 주식 벤치마크의 등락폭은 매우 작았습니다. 아태지역 전체 주가지수는 장 초반 0.5% 상승한 후 변동이 없었습니다. S&P 500 지수 선물은 0.4% 하락해 금요일의 1.6% 상승에서 다소 후퇴했고, 유로 스톡스 50 지수는 미미한 움직임을 보였습니다. 말레이시아와 싱가포르는 공휴일로 인해 시장이 휴장합니다.

2023년 달러 대비 엔화 가치가 최저치를 기록하면서 엔화 강세를 유지하기 위해 정부의 개입이 필요하다는 우려가 커지고 있습니다. 수요에 대한 우려로 유가는 3주 연속 하락세를 이어갔습니다.

금요일에 매도세로 인해 곡선 단단에 영향을 미쳤음에도 불구하고 국채는 안정세를 유지했습니다. 10년물 수익률은 4.7%보다 약간 낮았습니다. 호주와 뉴질랜드 국채는 다소 하락했습니다.

10월 인플레이션이 전월 3.7%에서 전년 동월 대비 3.3%로 완화될 것으로 예상되는 화요일 미국 소비자물가 데이터에 모든 시선이 집중되고 있습니다.

수요일 바이든과 시 주석의 회담을 앞두고 미중 관계가 따뜻해지고 있다는 다른 징후도 있습니다. 중국은 보잉 항공기에 대한 금지 조치를 해제하는 방안을 검토 중인 것으로 알려졌습니다.

유럽시장 : 미국 인플레이션 지표 발표 전 미국 선물 하락세

미국 시장 선물은 투자자들이 연방준비제도의 금리 인상 종료 여부를 나타낼 수 있는 인플레이션 데이터를 기다리면서 2주간의 강한 상승세를 보인 월가가 다소 완만하게 개장할 것을 암시했습니다.

금요일에 기초 지수가 상당히 상승세로 마감한 후 S&P 500 지수와 나스닥 100 지수는 약 0.3% 하락했습니다. 보잉 주가는 에미레이트 항공과의 520억 달러 계약과 중국이 보잉 항공기 주문 보류 해제를 고려하고 있다는 소식에 힘입어 약 4% 상승했습니다.

유럽의 STOXX 600 지수는 헬스케어 기업의 급등에 힘입어 0.7% 상승했습니다.

시장의 초점은 화요일 미국 소비자물가 통계에 맞춰져 있는데, 10월 인플레이션이 전월 3.7%에서 전년 동월 대비 3.3%로 완화될 것으로 예상됩니다. 10년 만기 국채 금리는 2bp 하락한 4.63%를 기록해 이번 달 총 금리는 약 30bp 하락했습니다.

머니 마켓은 내년부터 연준의 금리 인하에 계속 베팅하고 있지만 분석가들은 정책 완화가 얼마나 빨리 그리고 얼마나 빨리 이루어질지에 대해 의견이 일치하지 않습니다. 모건 스탠리는 6월부터 향후 2년간 가파른 금리 인하를 예상하는 반면, 골드만 삭스는 2024년 말 첫 인하를 예상하고 있습니다.

미국시장 : 내일 CPI를 앞두고 트레이더들이 부업에 나서다

월요일 주식, 채권, 달러는 트레이더들이 최신 인플레이션 수치, 연방준비제도 연준 의장의 발언, 주요 소매업체 실적을 기다리면서 소폭 움직임을 보였습니다.

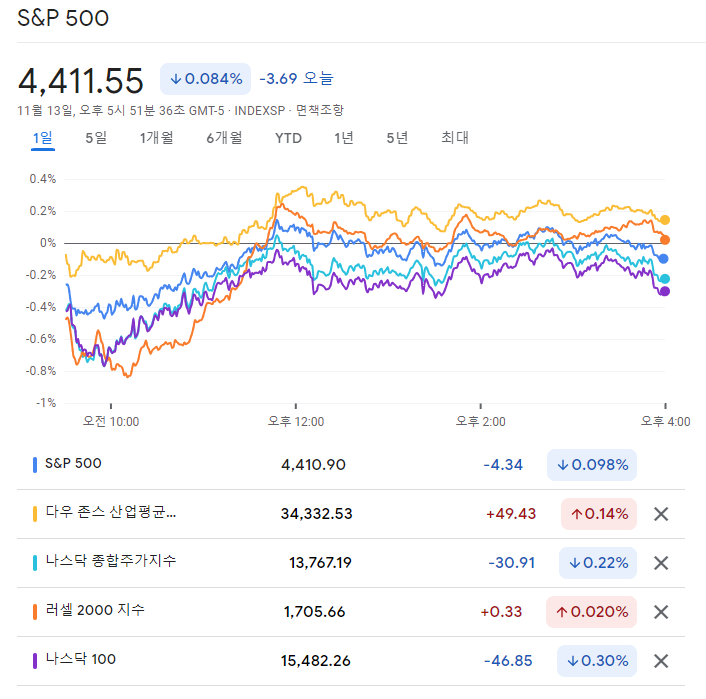

S&P 500 지수는 가벼운 거래 세션 동안 주요 지수인 4,400선 부근에 머물렀습니다. 이 지수는 9일 연속 상승한 후 거의 변동 없이 마감했는데, 이는 금세기 들어 1% 미만에 불과하고 2021년에 마지막으로 나타난 일관성 있는 수준입니다. 국채 10년물 수익률은 4.65% 아래로 떨어졌습니다. 달러가 하락했습니다. 3주간의 하락 끝에 유가는 배럴당 78달러를 돌파했습니다.

엔화는 일본은행이 통화 약세를 늦추기 위해 개입했다는 추측으로 장 초반에 손실을 줄였습니다.