월스트리트 랠리 이후 아시아 증시는 상승했고, 홍콩 상장 기술주는 중국의 해당 부문에 대한 규제 단속이 거의 끝나갈 것이라는 추측 속에 등락했습니다.

S&P 500이 9월 중순 이후 최고 수준으로 마감된 후 아시아 주식 지수는 호주와 한국의 상승을 주도하며 상승했습니다. Best Buy와 Abercrombie & Fitch의 긍정적인 실적뿐만 아니라 금리 인상을 늦출 의지를 나타내는 연준 관리들의 발언은 투자심리를 높였습니다.

투자자들이 개미그룹이 중국 중앙은행으로부터 1억 달러 이상의 벌금을 물게 됐다는 보도의 의미를 고려하면서 홍콩 기술주들이 요동쳤다. 이 소식은 정부의 기술 단속이 끝났음을 알리고 알리바바 그룹이 개미 주식을 상장하기 위한 노력을 재개할 수 있게 할 수 있다는 추측을 불러일으켰다.

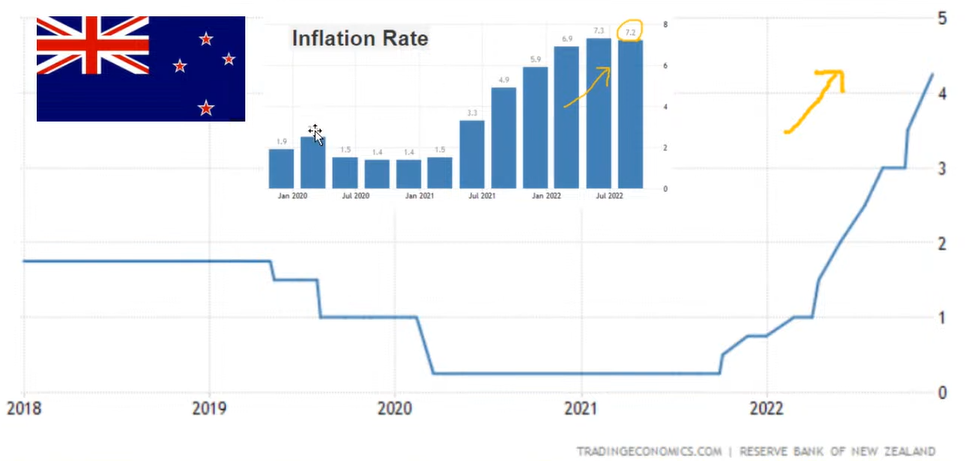

달러는 대부분의 주요 통화에 대해 거의 변화가 없었습니다. 뉴질랜드 달러와 국채 수익률은 중앙은행이 금리를 75bp 인상한 후 상승했습니다.

비트코인은 화요일에 4.2%나 상승한 후 최근 상승세를 유지하여 2020년 11월 이후 최저 가격에서 회복했습니다.

유럽시장 요약

투자자들은 금리 인상 속도가 느려질 수 있다는 징후를 예상하여 연방 준비 은행의 가장 최근 회의에서 정책 회의록 발표를 기다리고 있습니다. 미국 주식 선물과 유럽 주식은 안정적이었습니다.

화요일 기초 지수가 9월 중순 이후 최고 수준으로 마감된 후 S&P 500 계약은 소폭 상승한 반면 Nasdaq 100 계약은 거의 움직임을 보이지 않았습니다. 광업 및 에너지 주식이 상승함에 따라 Stoxx Europe 600 지수는 3개월 만에 최고치를 기록했습니다. 은행이 4분기 손실을 예측한 후 Credit Suisse Group AG의 주가는 종전 최저치 이하로 떨어졌습니다.

Tesla는 Citigroup이 전기 자동차 생산업체를 매도에서 중립으로 격상했을 때 이익을 얻었습니다. 목요일이 미국 추수감사절 연휴인 점을 감안하면 시장 거래량은 줄어들 전망이다.

하락은 달러 강세를 기준으로 역전되었습니다. 미국 10년물 국채 수익률은 거의 변하지 않았습니다. 유럽연합(EU)이 러시아 석유 가격을 배럴당 65~70달러로 제한하는 방안을 논의하면서 유가가 하락했다.

미국시장 요약

미 증시는 연방준비제도이사회(Fed·연준)의 최근 회의록에서 대부분의 관료들이 곧 금리 인상 속도를 늦추는 것을 지지한다고 밝힌 후 상승 마감했습니다.

S&P 500과 나스닥 100은 이틀 연속 상승했습니다. 국채 수익률은 상승하여 벤치마크 10년물 수익률은 3.69%를 맴돌았습니다. 월스트리트의 공포 지표인 CBOE 변동성 지수는 3개월여 만에 최저 수준으로 떨어졌다. 미국의 주식 및 채권 시장은 추수감사절 연휴로 목요일 휴장합니다.

Fed의 11월 1-2일 회의 의사록에 따르면 여러 Fed 관리들은 금리 인상 속도를 늦춰야 한다는 데 동의했습니다. 이들 공무원 중 소수만이 더 높은 종신요율의 필요성을 강조했습니다. 연준의 가장 최근 회의 이후 투자자들은 인플레이션 우려를 완화한 수많은 경제 데이터를 분석하여 더 작은 금리 인상에 대한 사례를 강화했습니다.

그럼에도 불구하고 일부 투자자들은 회의록이 새로운 내용을 밝히지 않았으며 시장이 인지된 분위기 변화에 과잉 반응하고 있다고 믿고 있습니다.

역대 최고 폭(75bp) 금리 올린 뉴질랜드

올해 빅스지수 움직임

다시 떨어질 타이밍 아닐까?

FOMC 의사록 골자

참석자 대다수, 인상 폭 둔화 적절하다고 판단

참가자들은 금리 인상 속도가 느려지면 FOMC가 통화 정책과 관련된 "불확실한 시차를 감안할 때" 목표를 향한 진행 상황을 더 잘 평가할 수 있을 것이라는 데 동의했습니다.

인플레 완화 조짐 없으나 정책 악영향 감안해야

얼마나 올리냐느보다 언제까지(최종금리) 더 중요

몇몇 연준 관리들은 금리가 더 높은 수준에서 최고조에 달할 것이라고 예측했습니다.

참석자들은 인플레이션 전망에 대한 위험이 여전히 위쪽으로 치우쳐 있다는 데 동의했습니다.

참가자들은 인플레이션 압력이 완화될 조짐이 거의 없다는 데 동의했습니다.

많은 참가자들이 인플레이션을 억제하는 데 필요한 연방기금금리의 최종 수준에 대해 상당한 불확실성을 표명했으며, 다양한 참가자들이 이전에 예상했던 것보다 높을 것이라고 제안했습니다.

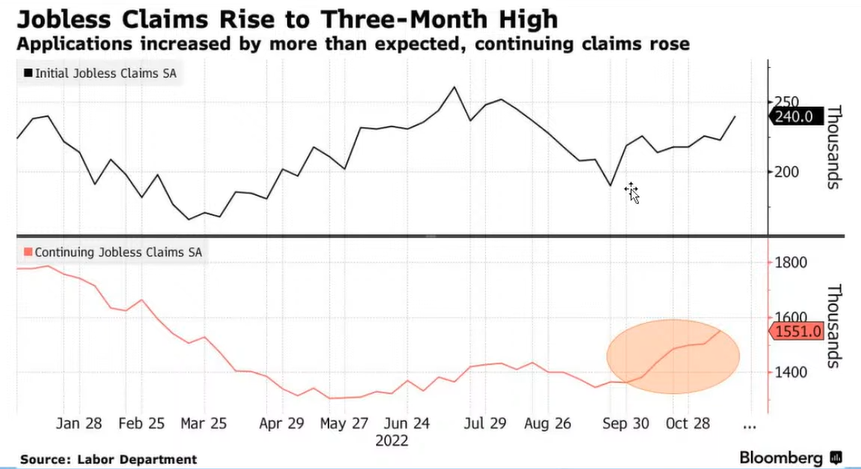

8월 이후 최다 기록한 신규 실업청구

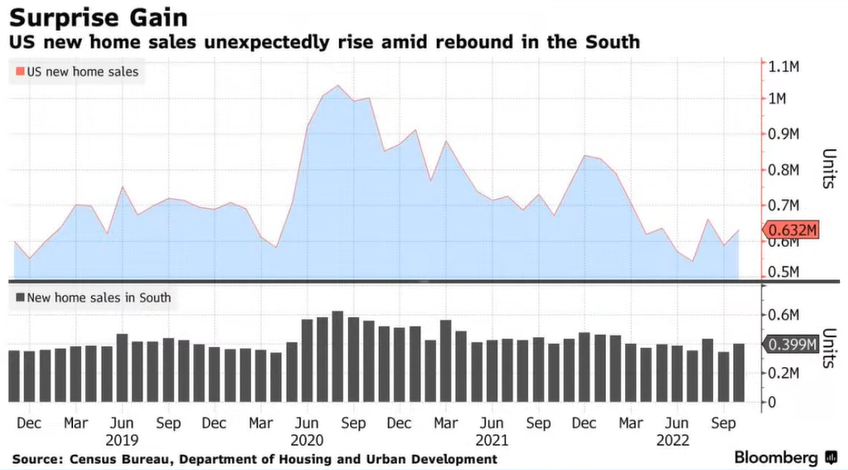

10월 신규주택 판매 7.5% 깜짝 증가(63.2만채 : 예상 57만채)

남부 태풍피해로 기저효과로 판단됨

3개월 연속 상승한 내구재 주문

미국 내구재 실적 1.0% (전망 0.4%, 기존 0.4%)

경기가 생각보다 나쁘지 않다는 자료

미국 S&P 제조업 PMI 플래시 실제 47.6 (예측 50, 이전 50.4)

지표 발표시 시장반응

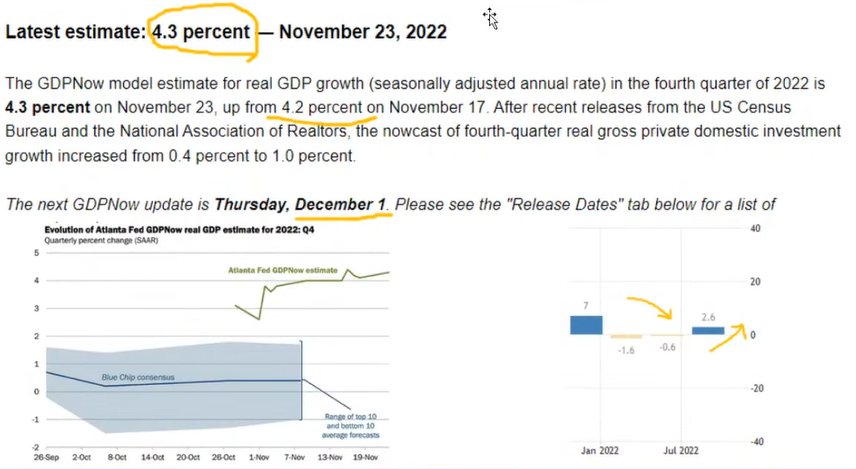

4분기 꽤 좋은 성장률 예고한 GDP 나우

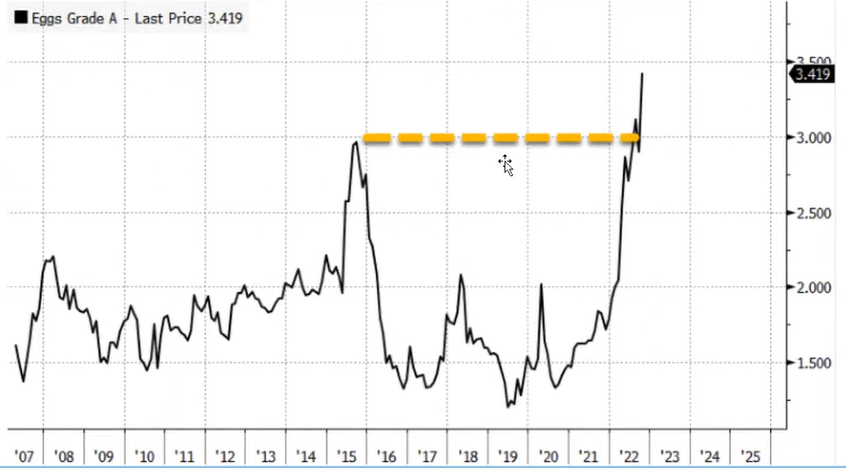

올해 이상 급등한 계란 가격(2015년 후 발생한 조류독감 : 닭 3700만 폐사)

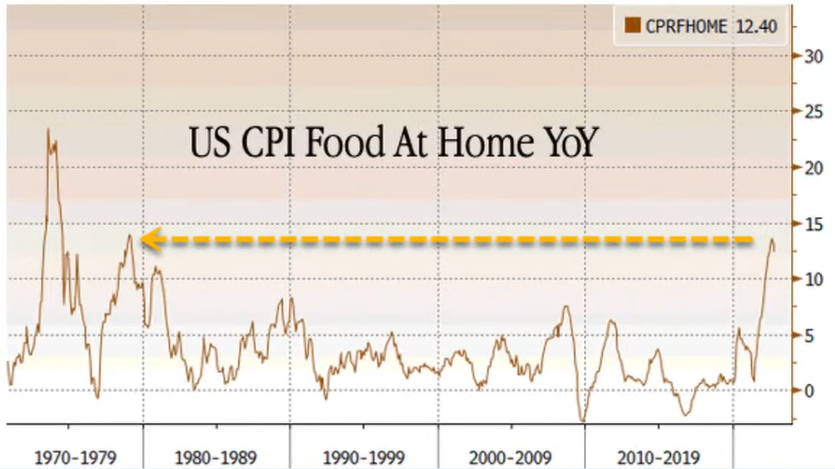

식품 인플레이션 자극 : 70년대 후 최고치

월가 컨센서스

마이클 하트넷(BofA 수석전략가)

내년 상반기엔 채권, 하반기엔 주식유망 : 시장 관심 인플레/금리 → 침체 / 신용위기로

S&P지수 3600예상 : 최악 땐 3000까지 급락

내년 완만한 침체 후 Fed는 6~7월 피봇 할 것 : 주식 및 회사채 강세장이 2024년까지 지속

더글라스 레오네(세쿼이아캐피탈 파트너)

2000년 닷컴위기, 2008년 금융위기보다 도전적

금리 인상에 에너지/지정학 위기, 소비 둔화 : 경기 침체는 2024년까지 지속될 것

과거 위기 후 10년간 회복 못한 기업들 많았다.

리즈 영(소파이 전략책임자)

최근 상승세 역시 약세장 랠리의 하나 : 올해는 산타 랠리 나타나지 않을 것

쇼핑 시즌인데도 소비 지출 증가 조짐 없어

금융 / 헬스케어 / 유틸리티 등 방어주 선호

기타

연준 의사록 발표 후 미국의 금리 선물은 6월 연준 회의인 Fedwatch에서 최종 금리가 5.03%가 될 것으로 예상하고 있습니다.