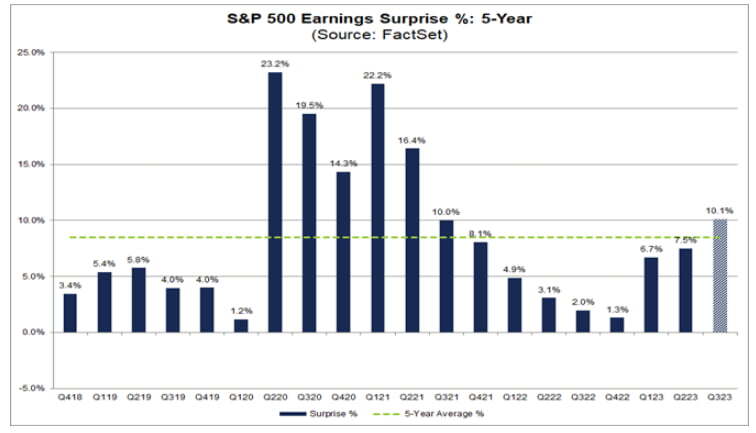

오늘까지 실적을 발표한 32개 기업 중에선 84%가 월가 예상보다 높은 EPS를 보고했습니다. 이들의 이익의 합은 추정치보다 10.1% 더 많습니다.

팩트셋은 "어닝시즌의 초기 단계이긴 하지만 EPS 추정을 넘은 기업의 수와 규모는 지난 5년 평균(77%, +8.5%)을 넘는다"라고 밝혔습니다.

문제는 3분기가 아니라 그 이후입니다. 월가는 S&P500 기업 이익이 4분기에는 7.8% 증가로 가속화될 것으로 예상합니다. 또 2024년 연간 성장률을 12.2%로 예상합니다. 올해 0.9%보다 크게 개선되는 것이죠.

JP모건 자산운용은 "투자자들은 또 다른 '두려웠던 것보다 나은' 3분기 어닝시즌을 맞이할 수 있을 것이다. 3분기 S&P500 기업의 주당 영업이익은 54.79달러로 예상된다. 이는 지난해 같은 기간보다 8.8% 증가하고 전분기보다는 0.1% 감소하는 것이다. 경제에 대한 많은 위협에도 불구하고 3분기 어닝시즌은 상대적으로 밝은 부분을 나타낼 것으로 기대된다.

그러나 월가가 2024년 12%의 높은 이익 성장을 예상하는 가운데 자동차노조(UAW) 파업, 유가 변동, 학자금 대출 상환 재개, 정부 폐쇄 가능성, 중동 분쟁 전개 등으로 인해 경기가 역풍을 맞을 수 있는 만큼 아마도 투자자들은 내년에 대한 기대는 낮춰야 할 것"이라고 밝혔습니다.

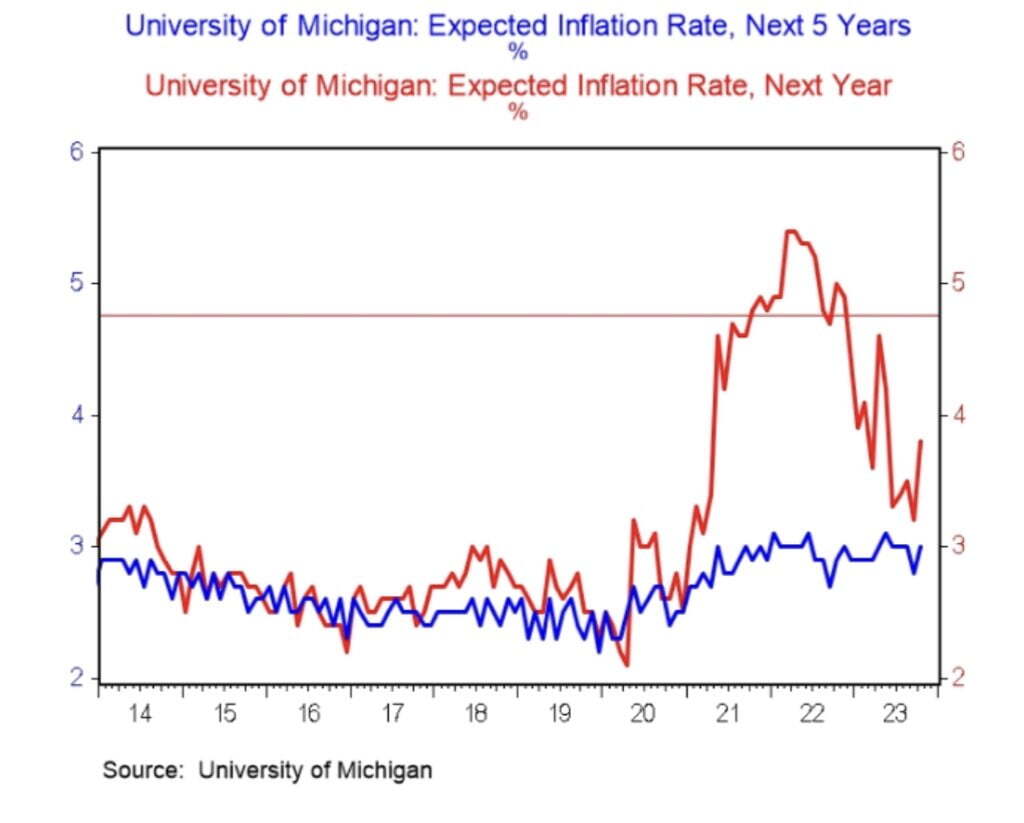

미시간대 10월 소비자심리지수(예비치)가 발표

설문조사에 포함된 소비자 기대 인플레이션 크게 상승한 탓입니다.

단기(1년) 기대 인플레이션은 3.8%로 9월 3.2%보다 크게 올랐습니다.지난 5월 이후 가장 높은 수준입니다. 또 장기(5년) 기대 인플레이션도 3.0%로 9월 2.8%보다 상승했습니다.

미시간대는 "소비자심리지수는 두 달 동안 큰 변화를 보이지 않다가 10월에 7% 이상 급락했다"라며 "고물가에 따른 부담이 이어지면서 대부분의 경제 주체들이 부담을 느끼고 있다고 보고했다"라고 설명했습니다.

오르는 방향

채권과 주식 모두 긍정적으로 보는 시각들

UBS는 미 국채에 대한 수요가 증가하는 공급을 충족할 것으로 기대한다고 밝혔습니다. UBS는 "예상보다 많은 국채 공급이 최근 몇 달 동안 채권 금리를 높이는 데 이바지했다. 이는 단기적으로 수익률에 상승 압력을 가할 수 있지만 궁극적으로 국채 수요는 추가 공급을 충족할 만큼 충분히 강할 것으로 본다.

우리는 일본과 중국 투자자들이 미 국채를 매각할 것이란 우려가 지나친 것으로 생각한다. 국채 수요의 상당 부분은 담보 요구나 금융 규제 요건을 채우기 위한 것으로 가격 조건에 둔감하다. 중요한 것은 Fed가 시장 안정성을 보장하기 위해 필요할 경우 매수자 역할을 할 수 있는 능력과 의지가 있다는 것"이라고 주장했습니다.

옥스퍼드 이코노믹스는 최근 미국의 장기 채권 수익률 전망치를 50bp 높였습니다. 그러면서도 "장기 금리의 상승세는 지나쳤고 이는 뒤집히리라 생각한다"라고 밝혔습니다.

BCA리서치는 "미국의 장기 금리에는 잠재성장률이 대략 천장 역할을 해왔다"라면서 "지금 미국의 실질 10년 국채 수익률은 2.5%에 달했는데, 이는 의회예산국이 제시한 잠재성장률 추정치 1.8%보다 높은 수치"라고 지적했습니다. 그러면서 앞으로 12개월 기준으로 실질 수익률이 그다지 높아질 것으로 기대하지 않는다고 밝혔습니다.

골드만삭스 자산운용은 "금리가 이번 주기 최고로 상승했기 때문에 채권 수익률에 대한 단기 위험이 아래쪽으로 치우쳐 있다고 생각한다. 특히 들어오는 경제 데이터가 예상에 미치지 못할 가능성을 고려할 때 더욱 그렇다. 우리는 높은 금리가 비우량 기업과 저소득 가계는 물론 경제 전반에 미치는 영향이 점점 커지고 있다는 점에도 주의를 기울이고 있다"라고 지적했습니다.(경기침체 온다)