-

M2의 붕괴에도 불구하고 인플레이션은 여전히 존재한다.최신 미국주식 매크로 정보 2023. 1. 26. 14:09

2023년 1월 25일 수요일 | 블룸버그 매크로 전략가인 사이먼 화이트(Simon White) | 출처

디플레이션이 코앞으로 다가왔다는 신호로 받아들여서는 안 된다. 반대로, 넓은 돈의 구성 요소를 면밀히 살펴보면 인플레이션 세력이 살아 있고 잘 있음을 알 수 있습니다.

실물자산의 저체중, 낮은 장기 수익률, 역수익률 곡선은 시장이 지속적이고 고착된 인플레이션으로 인한 장기적 영향을 계속 과소평가하고 있음을 보여준다.

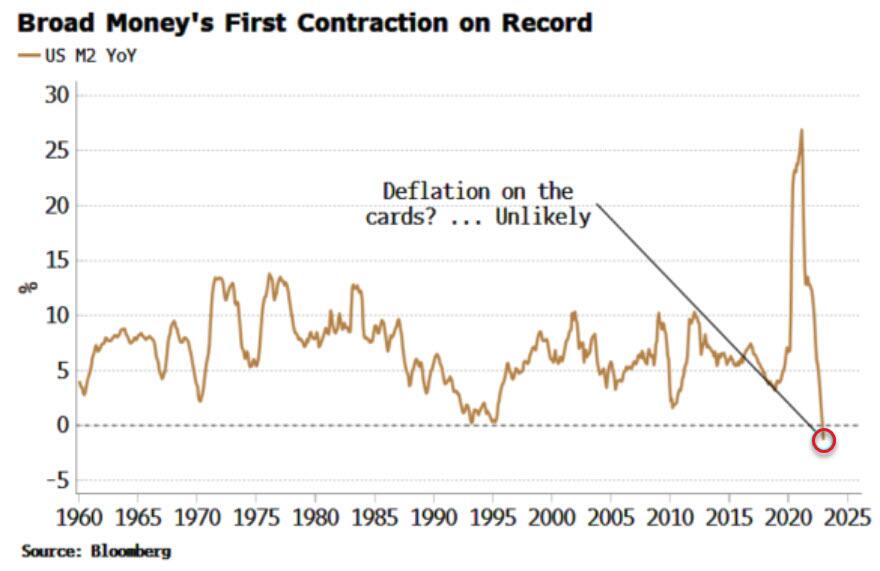

브로드 머니, 즉 M2는 60년 역사상 처음으로 전년 대비 감소세를 기록했다.그러나 M2와 그 좁은 돈의 상대인 M1은 경제에 미치는 영향에 대해 오해를 받고 있다.

M2의 기록적인 첫 수축 M2의 상승과 하락은 순진하게 인플레이션의 상승과 하락으로 이어진다고 가정한다. 그러나 상관관계가 있는 두 변수는 원인 관계를 가질 필요가 없으며 실제로 연결은 세 번째 변수로 설명됩니다.

M2와 인플레이션은 비슷한 시기에 오르락내리락하는 것처럼 보일 수도 있지만 자세히 살펴보면 강한 관계가 없다는 것을 알 수 있다. 자주 인정받지 못하는 M2의 근본적인 문제는 그것이 반주기적이라는 것이다.

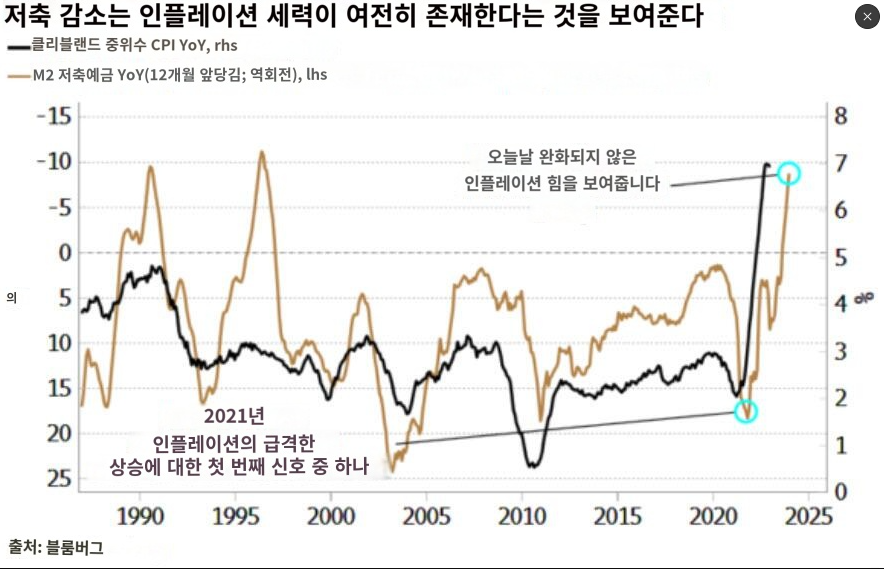

M2와 CPI는 상관관계가 없다. 하지만 M2가 CPI를 리드하는 경향은 있네요 M2의 가장 큰 구성 요소는 저축 예금입니다.

당좌예금과 대출금을 위해 마련한 예금인 요구불예금과 달리 위험회피나 성장 둔화 인식이 있을 때 저축예금으로 돈이 몰리는 경향이 있다.반대의 경우도 마찬가지입니다. 돈은 종종 저축예금에서 당좌예금으로 옮겨집니다. 2020년 말 저축 예금의 증가는 2021년에 미국에서 강력한 인플레이션 충동이 올 것이라는 첫 징후 중 하나였습니다.

Fed가 저축 예금이 M1의 기타 유동성 예금 구성 요소로 휩쓸 리게 될 것이라고 결정한 2020년 5 월까지 주로 요구 예금인 M1과 저축 예금인 M2 사이에는 명확한 구분이 있었습니다.(이것은 저축과 요구 예금을 더 대체 가능하게 만든 연방 준비 제도 이사회 규정 D의 개정으로 인한 것입니다.)

그럼에도 불구하고 우리는 저-예금 데이터를 재구성할 수 있습니다.

아래 도표에서는 12개월 뒤로 밀렸고, 클리블랜드 연방준비제도이사회(Fed)의 중앙소비자물가지수(Median CPI)에 의해 측정된 바와 같이 인플레이션 추세를 분명히 주도하고 있음을 알 수 있다.

저축 예금의 성장은 아직 상승하기 시작하지 않았고, 이는 근본적인 인플레이션 세력이 수그러들지 않았음을 보여준다.

헤드라인 인플레이션은 상품가격 하락의 뒤처진 영향과 기저효과로 인해 지속적으로 하락할 것으로 보이지만 M2의 위축은 인플레이션 체제가 종말을 고하고 있다는 신호를 주지 못하고 있다.

'최신 미국주식 매크로 정보' 카테고리의 다른 글

2023-01-27 미국주식 매크로 (4) 2023.01.27 2023-01-27 세계시장 요약 (0) 2023.01.27 미국 PMI는 연방준비제도이사회(Fed)가 좋은 방향으로 가고있다고 알려준다. (0) 2023.01.26 2023-01-26 미국주식 매크로 (0) 2023.01.26 2023-01-26 세계시장 요약 (0) 2023.01.26