-

골드만삭스: '주식 가치의 평균 복귀 증거는 없다'최신 미국주식 매크로 정보 2025. 1. 16. 14:53반응형

2025년 1월 16일 | 샘 로, CFA | 출처밸류에이션 지표가 장기 평균으로 되돌아간다는 생각은 주가가 비싸고 곧 하락할 것이라고 주장하는 사람들이 흔히 내세우는 주장 중 하나입니다.

그러나 골드만삭스 애널리스트들은 밸류에이션이 평균으로 되돌아가는 경향은 신화라고 주장합니다.

애널리스트들은 이달 초에 “주식 밸류에이션이 평균으로 회귀한다는 증거는 없으며, 밸류에이션이 특정 기간 동안 장기 평균으로 되돌아갈 필요는 없다”고 썼습니다.

이는 논란이 될 수 있는 견해로, 2013년부터 회사가 발전해 왔다는 것입니다.

그리고 이는 단순히 차트만 보고 내린 결론이 아닙니다. 오히려 통계학자들이 숫자의 움직임을 분석하는 데 사용하는 디키-풀러 테스트(Dickey-Fuller test : 시계열의 정상성을 확인하기 위한 중요한 방법)를 사용합니다.

연구 노트에서 발췌한 내용입니다:미국, 영국, 유로존, 일본의 8가지 밸류에이션 지표를 분석했으며, 여기에는 장기 평균과의 괴리 측정에 자주 인용되는 쉴러 CAPE가 포함되어 있습니다. 모든 지표와 4개 국가 또는 지역에서 영국의 가격 대비 선물 수익률을 제외하고는 평균 복귀에 대한 통계적 증거를 찾지 못했습니다.

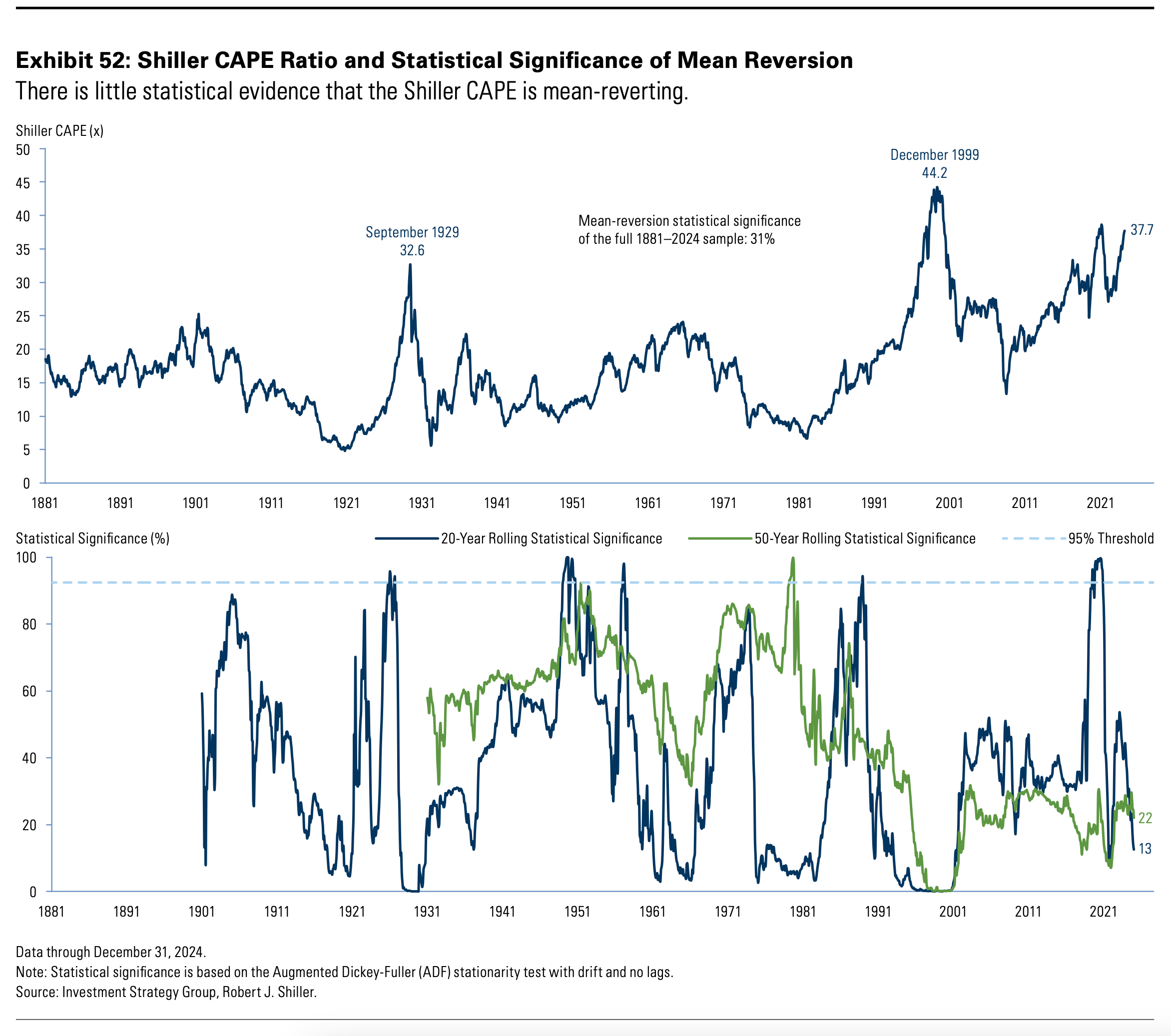

표 52의 상단 패널은 1881년 이후 실러 CAPE의 경로를, 하단 패널은 시간에 따른 통계적 유의성을 보여줍니다. 통계적 유의성이 95% 임계값에 도달하는 경우는 거의 없었습니다. 평균 복귀는 1930년 이후 50년 롤링 윈도우 기준으로는 1%, 20년 롤링 윈도우 기준으로는 2%만이 통계적으로 유의미했습니다. 통계적 증거는 평균 복귀를 나타내는 것이 아니라 최근 수십 년 동안 더 높은 밸류에이션으로의 체제 전환을 가리킵니다...따라서 이 지표의 평균을 계산할 수는 있지만, 이 지표가 평균을 향해 기울어지는 경향이 있다는 것을 시사하는 것은 거의 없습니다.

표 52: 실러 CAPE 비율과 평균 회귀의 통계적 유의성 실러 CAPE가 평균 회귀한다는 통계적 증거는 거의 없습니다. CAPE와 이 분석에 대한 자세한 내용은 2022년 1월 14일자 TKer를 참조하세요. 편의를 위해 아래에 다시 전재했습니다.

다양한 주가수익비율과 같은 밸류에이션 지표는 증권이 과거에 비해 비싼지 싼지를 알려줄 수는 있지만, 단기적으로 가격이 어디로 향할지는 알려주지 않습니다. 골드만의 분석에 따르면 밸류에이션이 어디로 향하고 있는지도 알려주지 않습니다.

이는 투자자가 거래 및 투자 결정에 밸류에이션을 사용하는 방식에 대해 매우 신중해야 한다는 증거일 뿐입니다.반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

2025/01/15 AAII 투자자 감정 설문조사 (3) 2025.01.17 미국 12월 소매 판매 0.4%(0.6% 추정치) 컨트롤 그룹 0.7%(추정치 0.4%) (4) 2025.01.17 CPI 인플레이션의 속살 (7) 2025.01.16 '25.01 베이지 북(The Beige Book) (5) 2025.01.16 로이터 여론조사: 미국 10년물 수익률, 2025년 5% 돌파 전망 (3) 2025.01.15