중국 증시는 트레이더들이 경기 부양책에 대한 베팅을 늘리면서 상승했고, 중요한 미국 고용지표를 앞두고 경계감이 지배적이었던 지역에 밝은 전망을 제공했습니다.

중국의 벤치마크 CSI 300 지수는 1.9%까지 상승하며 투자자들이 수요일로 예정된 주요 정책 회의에서 추가 경기 부양책에 대비하고 있음을 나타냈습니다. 홍콩 증시도 급등했습니다.

아시아 증시는 일본, 한국, 호주의 벤치마크 지수가 모두 하락하면서 상승과 하락을 오갔습니다. 목요일에 S&P 500 지수가 0.2%, 기술주 중심의 나스닥 100 지수가 0.3% 하락하며 5일 만에 처음으로 하락한 후 아시아 지역의 전반적인 비관적인 분위기가 형성되었습니다.

중국을 제외한 모든 시선은 금요일 미국의 비농업 고용 보고서에 쏠리고 있는데, 아시아와 유럽의 정치적 불확실성이 통화 시장의 변동성을 키웠지만 증시를 자극하지는 못했습니다. 목요일 미국의 실업수당 청구 건수는 한 달 만에 최고치를 기록했지만, 전문가들은 두 차례의 폭풍과 파업으로 10월에 감소한 이후 11월에는 22만 건이 증가할 것으로 예상하고 있습니다.

원자재에서는 OPEC+의 감산 재개를 3개월 더 연기하기로 한 결정이 신뢰도를 높이지 못하면서 원유는 보합세를 보였습니다. 한편, 셰브론은 내년에 미국 최대 유전의 생산량 증가를 제한하겠다고 발표했습니다. 금은 상승했습니다.

유럽시장 : 중요한 일자리 보고서를 앞두고 미국 주식 선물 하락세

연준의 정책 경로를 밝힐 수 있는 미국의 주요 고용 보고서를 앞두고 신중한 분위기가 시장을 지배했습니다.

미국 주식 선물은 하락 마감했습니다. 달러는 소폭 상승하며 10주 만에 9번째 상승을 기록했습니다. 국채 수익률은 상승했습니다. 유가는 사흘 연속 하락했습니다.

중국 증시는 투자자들이 수요일에 시작되는 주요 정책 회의에서 추가 경기 부양책에 대비하고 있음을 나타내며 상승했습니다.

유럽의 스톡스 600 지수는 0.2% 상승했습니다. 유로화는 예상보다 부진한 생산 지표로 잠시 하락한 후 낙폭을 줄였습니다.

한국은 육군 특수부대 사령관이 제2의 계엄령은 없을 것이라고 밝히면서 원화가 이전 손실에서 회복하면서 또 다른 초점이었습니다. 한국의 주요 주가지수는 손실을 줄이기 전에 1.8%까지 급락했습니다.

유가는 OPEC+의 생산 재개 지연 계획이 내년에도 흑자를 막지 못할 것이라는 우려로 더 하락했습니다.

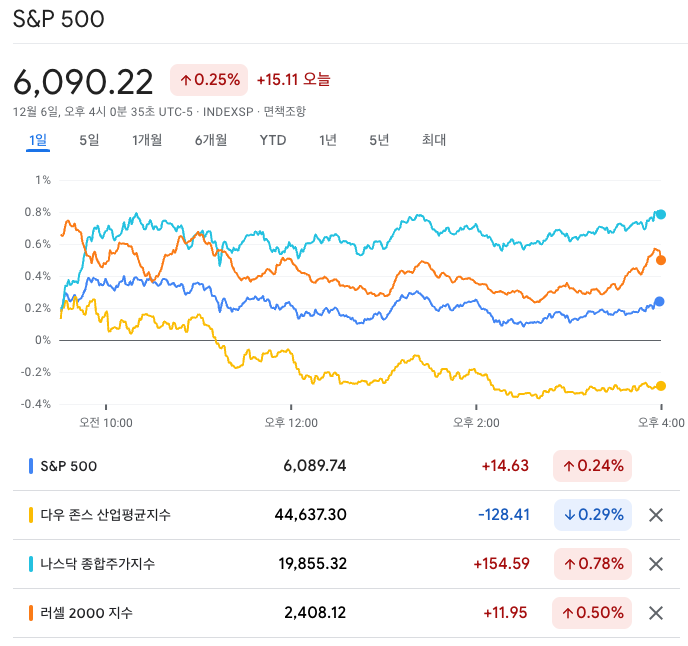

미국시장 : S&P 500, 올해 57번째 종가 기준 사상 최고치 기록

미국 고용지표가 12월 연방준비제도 금리 인하에 대한 베팅을 부추기면서 세계 최대 주식 시장이 사상 최고치를 기록했습니다.

이번 주 증시는 상승세를 이어가며 S&P 500 지수가 2024년 57번째 종가 기록을 세웠습니다. 올해 상승률은 30%에 육박하고 있으며, 미국 벤치마크는 2019년 이후 연간 최고 수익률을 기록 중입니다. 향후 정책 움직임에 더 민감한 단기물 국채가 나머지 곡선보다 높은 수익률을 기록했습니다. 스왑 트레이더들은 연준의 12월 회의에서 약 20bp의 양적완화를 예상했습니다.

미국 고용이 증가하고 실업률이 상승하면서 노동시장이 크게 악화되기보다는 완화되고 있음을 나타냅니다.

S&P 500 지수는 0.2% 상승한 6,090을 기록했습니다. 나스닥 100 지수는 0.9% 상승했습니다. 다우존스 산업평균지수는 0.3% 하락했습니다. 메타 플랫폼과 알파벳은 틱톡의 중국 모회사가 앱 판매 기한을 지키지 못할 경우 미국 내 판매 금지에 직면할 수 있다는 소식에 상승했습니다. 엔비디아는 칩 제조업체에 부담을 주었고, 퀄컴은 애플이 오랜 파트너의 부품을 대체할 모뎀 출시를 준비하면서 하락했습니다.