칩과 AI의 핵심 부품에 대한 중국의 접근에 대한 미국의 새로운 규제가 예상보다 덜 가혹한 것으로 드러나면서 기술 기업을 중심으로 대부분의 아시아 증시가 상승했습니다.

일본부터 호주까지 다양한 국가의 주가지수가 상승한 반면, 중국 증시는 경기 침체와 미국과의 긴장 고조에 대한 우려로 위안화가 달러 대비 1년래 최저치로 급락한 후 하락했습니다.

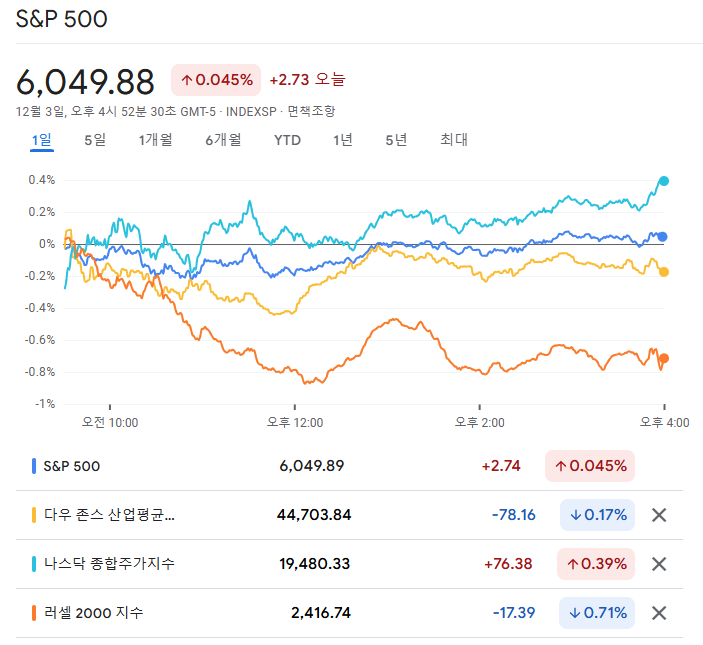

미국 선물은 월요일 S&P 500 지수가 올해 54번째 종가 기록을 세운 후 보합세를 유지했고, 기술주 중심의 나스닥 100 지수는 1% 이상 상승했습니다.

아시아 증시의 전반적인 분위기는 낙관적이었으며, 투자자들은 바이든 행정부의 대중국 기술 수출에 대한 새로운 규제가 더 중요한 중국 기업을 제재할 수 있었던 이전 권고에 미치지 못했다는 사실에 안도했습니다. 그러나 많은 사람들이 새로운 정책 신호를 기대했던 주요 회의 결과를 공개하지 않기로 한 중국 지도자들의 결정에 실망한 이후 세계에서 두 번째로 큰 경제에 대한 분위기는 여전히 약세를 보이고 있습니다.

달러는 아시아 거래에서 상승했습니다. 트럼프의 브릭스 국가에 대한 위협 이후 월요일 사흘간의 하락세를 마감했습니다. 유로화는 전날 프랑스의 정치적 격변으로 채권과 주식이 추가 하락 압력을 받으면서 1.1%까지 하락한 후 거의 변동이 없었습니다.

유럽시장 : 데이터로 관심이 이동하는 가운데, 미국 주식 선물은 안정적 흐름 유지

미국 시장 선물은 트레이더들이 금리 방향에 대한 힌트를 얻을 수 있는 연준 연설과 데이터 발표 일정을 기다리면서 월스트리트에서 조용한 출발을 보였습니다.

S&P 500 선물은 월요일 지수가 연중 54번째 종가 최고치를 기록한 후 변동 없이 보합세를 유지했습니다. 국채와 달러는 하락했지만 유로화는 예산안을 둘러싼 프랑스의 정치적 불확실성으로 인해 전날의 손실을 일부 회복했습니다.

올해 미국 주식에 대한 선호도는 사라지지 않았습니다. S&P 500 지수는 기술주와 미국 자산에 대한 광범위한 선호에 힘입어 27% 상승했습니다. 트럼프의 승리로 감세와 규제 완화에 대한 기대감이 높아진 이후에도 상승세는 계속되었습니다.

반면, 유로 스톡스 50 선물 포지션은 순 약세를 보이고 있으며 ETF 자금 유출이 가속화되고 있습니다. 투자자들은 프랑스와 독일의 경제 및 기업실적 성장 둔화와 정치적 혼란으로 인해 이 지역 증시를 기피하고 있습니다.

원자재에서는 목요일 OPEC+ 공급회의를 앞두고 유가가 상승했고, 중국 지도부가 다음 주 중요한 회의에서 추가 부양책을 승인할 수 있다는 기대감에 시장이 흔들렸습니다.

중국이 대미 게르마늄과 갈륨 수출을 원칙적으로 금지하면서 달러가 약세를 보였습니다. 그 전에는 스위스의 전년 동기 대비 CPI가 예상대로 0.7%로 발표되어 프랑이 강세를 보였습니다.

미국시장 : 계엄령 및 일자리 보고서

주가를 사상 최고치로 끌어올렸던 랠리는 이번 주 주요 고용 보고서와 제롬 파월 연방준비제도 의장의 12월 금리 인하 여부에 대한 단서를 기다리는 투자자들이 지친 기색을 보였습니다.

또한 윤석열 검찰총장이 계엄령을 발동한 지 불과 몇 시간 만에 계엄령을 해제하겠다고 밝히면서 월가 트레이더들은 한국 자산의 변동성이 극심한 가운데 더 위험한 베팅을 자제했습니다. 미국 증시는 올해 S&P 500 지수가 11조 달러 이상 급등하며 과매수 수준에 근접한 이후 상승세를 이어가기 위해 고군분투했습니다. 화요일에 미미한 상승으로 지수는 2024년 55번째 기록을 세웠습니다.

미국 고용지표 발표를 며칠 앞두고 데이터에 따르면 해고는 완화되고 채용은 증가해 노동 수요가 안정화되고 있음을 시사했습니다. 메리 데일리 샌프란시스코 연방준비은행 총재는 이번 달 금리 인하는 확실하지 않지만 여전히 테이블 위에 있다고 말했습니다.

시장 움직임

11월 강세 이후 S&P 500과 나스닥 종합지수가 사상 최고치를 경신한 후 확신은 크지 않은 상황.