-

2023-01-11 미국주식 매크로최신 미국주식 매크로 정보 2023. 1. 11. 10:01

마리오 센테노(ECB 집행위원)

- 금리 인상 프로세스 : 거의 끝나가고 있다.

- 연봉 재산정 때문에 1~2월 인플레 저항 가능성 : 3월부터 다시 둔화할 것(11월10.1% → 12월 9.2%)

▶ 유럽은 인플레 정점이 2월로 예상하며, 침체가 세계적으로 발생 초기로 여겨짐, 유럽이 매우 위험함(높은 인플레 수치)

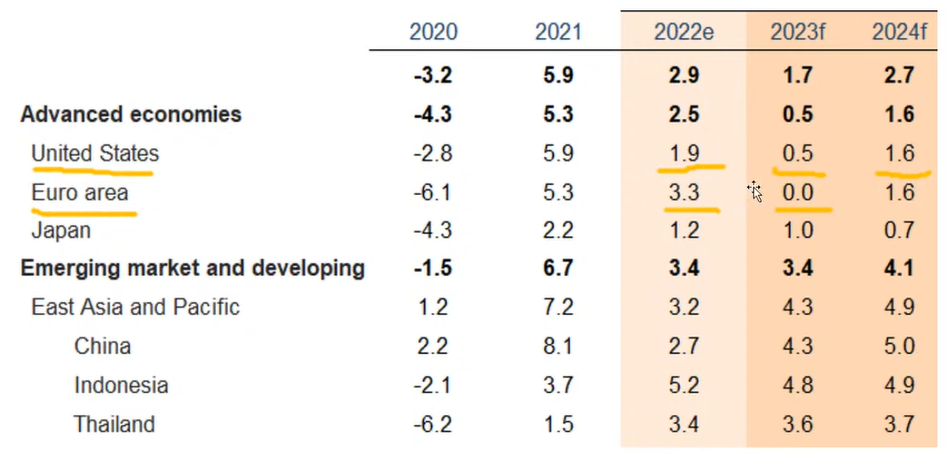

올해 세계 성장률 전망 낮춘 세계은행

- 세계 : 작년 6월 3.0% → 올 1월 1.7%

- 미국 : 2.4% → 0.5%

- 유로존 : 1.9% → 0%

- 중국 : 5.2% → 4.3%

주요국 중 중국만 작년보다 더 성장

수치로만 보면 올해가 작년보다 더 안좋다... 세계은행의 올해 인플레이션 전망

- 작년 7.6%였던 글로벌 인플레이션, 올해는 5.2%로 둔화할 것

- 에너지 가격은 대체로 하락할 것 : 공급확대 및 유럽의 수요 감소 영향

- 식량 가격은 5% 떨어질 것(작년 13%▲)

작년 4분기 미국 성장률 4.1% (GDP 나우)

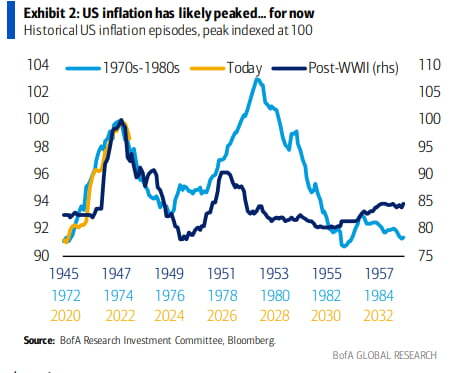

인플레 위험성

- 사실 Fed를 두려워하는 이들 중에는 이처럼 인플레이션이 2차로 다시 치솟을 수 있다고 보는 이들이 꽤 됩니다.

- 뱅크오브아메리카에 따르면 세계 2차대전 이후인 1945~1955년, 그리고 1972~1982년 인플레이션은 한 차례 떨어졌다가 다시 올랐던 적이 있습니다. 인플레이션이 조금 안정됐다가 Fed가 다시 완화로 돌아섰더니 다시 치솟은 것입니다.

연준은 파라선처럼 되지 않도록 하기 위한 일들이 아직도 있다고 강조하고 있습니다. "Fed가 여전히 매파적인 이유" : KMPG의 다이언 스웽크 이코노미스트

- "Fed는 인플레이션과 싸움을 단거리 경주가 아닌 마라톤으로 본다.

- 인플레이션을 정점에서 떨어뜨리는 첫 번째 단계는 상대적으로 쉽다. 그러나 임금과 물가는 특히 노동력 부족이 가장 심각한 서비스 부문에서 경직될 수 있다. 노동시장의 공급 부족은 주기적이기보다 구조적이다. 그것은 인플레이션에 너무 높은 바닥을 만들 수 있다. 특히 인건비가 비용의 많은 부분을 차지하는 서비스 부문에서 그렇다. 노동자들은 적어도 인플레이션만큼 빠르게 임금이 상승하기를 원한다. 그리고 고용주는 인상분 일부를 가격에 전가합니다. 일시적 인플레이션은 이렇게 더 지속적인 인플레이션 또는 더 나쁜 스태그플레이션으로 변할 수 있다. 낮은 생산성 향상은 또 다른 문제"라고 밝혔습니다.

- "인플레이션은 2022년 6월 정점에서 크게 떨어졌지만, 여전히 뜨겁다. 추세는 올바른 방향으로 가고 있지만 뜨거움에서 벗어나기 위한 경주는 끝나지 않았다. 그러므로 Fed는 여전히 매파적"이라고 설명했습니다.

- 스웽크는 "노련한 마라톤 선수처럼 Fed는 어느 시점엔 지쳐 그만두고 싶은 벽에 부딪힌다는 것을 알고 있다. 역사는 인플레이션과 싸움에서 실패한 중앙은행으로 가득 차 있다. Fed는 그렇게 하지 않기로 결심했다"라고 덧붙였습니다.

- 노동시장의 인력 공급 문제가 구조적이라는 분석은 여러 군데서 나옵니다. 그렇게 되면 임금이 떨어지기가 힘듭니다. ADP는 지난주 12월 미국의 민간고용이 23만5000명 증가했다고 집계했었습니다. 대기업에서는 15만 명 고용이 감소했지만, 중소기업에서 30만 명 이상을 새로 고용했지요. ADP의 넬라 리처드슨 이코노미스트는 블룸버그 인터뷰에서 "우리는 100만 개 이상의 고객사가 여전히 다소 공격적으로 채용하고 있음을 알고 있다. 지금 고용은 그동안 대기업과의 임금 경쟁에서 뒤처졌던 중소기업에서 나오고 있다. 그래서 임금 상승률이 둔화하고 있지만, 여전히 Fed의 2% 목표와 일치하는 수준으로 빠르게 내려오지는 않고 있다"라고 밝혔습니다.

- 리처드슨은 "현재 사람들이 노동시장에 대해 오해하는 건 지금의 강세가 주기적이고, 약간 더 높은 금리로 통제할 수 있다는 것이다. 우리가 지금 노동시장에서 보고 있는 것은 대부분 구조적이다. 데이터를 보면 향후 10년 동안 노동력 성장이 이전 10년의 절반 수준에 그친다는 걸 알 수 있다. 그만큼 노동력 부족이 지속한다는 뜻이다. 특히 서비스 부문에서 더 높은 임금은 꽤 이어질 것"이라고 설명했습니다. 그녀는 "지금 노동시장은 매우 세분되어 있다. 금리에 민감한 제조업 등은 둔화하기 시작했다. IT처럼 그동안 지나치게 많이 채용한 기업은 해고하고 있지만, 다른 곳이 뽑는다. 1000만 개가 넘는 채용공고 수에서 그걸 알 수 있다. 빡빡한 노동시장 속에서 여전히 인력을 뽑기 위해 줄을 서서 기다리는 곳이 있다. 해고자가 6개월 이상 장기 실업자가 될 것으로 보지 않는다. 기술 채택 확대로 다른 산업에서 쉽게 기술기업 해고자를 흡수하고 있다"라고 지적했습니다. 그녀는 "금리를 높여 노동시장을 마비시키기보다 더 많은 사람이 노동시장에 참여하도록 해야 한다. 그러려면 재정 투자를 해서 직업 재교육을 확대해야 한다. Fed 홀로 통화정책으로 노동시장을 냉각시키려면 기준금리를 5% 이상 꽤 오랫동안 유지해야 할 것"이라고 분석했습니다.

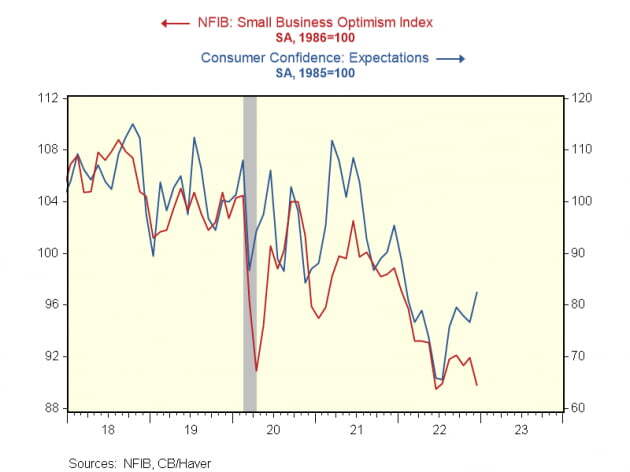

12월 소기업 낙관지수는 89.8 , 전월 91.9 (월가 예상 : 92)

- 전미자영업연맹(NFIB)이 집계하는 12월 소기업 낙관지수는 89.8로 전달의 91.9이나 월가 예상(92)보다 낮게 나왔습니다. 역사적 평균인 98을 12개월 연속 밑돌았습니다.

- 다만 인플레이션에 대해선 일부 긍정적 시각이 제시됐습니다. NFIB의 빌 던켈버그 이코노미스트는 "전반적으로 소상공인들은 매출과 사업 여건이 악화할 것으로 예상하기 때문에 2023년에 대해 낙관적이지 않다”라고 말했습니다.

오늘 시장에 큰 영향을 주지 못했지만, 파란선(소비자신뢰지수)을 따라가는 빨간선(소기업 낙관지수)이기 때문에 빨간선이 올라갈 것으로 보고 있음 Fed 컨센서스

제롬 파월(Fed 의장)

- Fed는 "밝은 경제" 위한 수단 사용하지 않아(주식 신경안쓰고,긴축 계속할 수 있다는 의미), 우리 목표에 초점 맞추고 있으며 잘 작동 중

- 인플레 높을 때 물가 잡는 건 인기 없는 일, 장기적 혜택 주기 때문에 정치적 독립성 중요(매파적으로 갈수 있다는 의미)

미셀 보먼(Fed 이사)

- 인플레 낮추기 위해 여전히 할 일 많다. : 지속적 금리 인상 필요할 거라는 생각

- 마지막 금리 인상후 한동안 그 수준 유지

- 금리 인상 폭은 향후 지표 보고 결정 : 확실한 인플레 둔화 징후 나와줘야 전환 검토

월가 컨센서스

제이미 다이먼(JP모간 회장)

- Fed가 인상 중단 후 정책 효과 보길 희망 : 하지만 인플레 때문에 6% 이상으로 올릴 수도

- "인플레이션은 확실히 약간 떨어지겠지만, 사람들이 예상한 대로 그렇게 내려가지는 않을 것"이라고 설명했습니다. 그래서 Fed가 4분기 다시 금리 인상을 시작할 수 있다는 것입니다. 그는 "5%? 내 생각에는 6%가 될 수 있다"라고 말했습니다.

- 수익률 곡선보면 5%까지 올릴 것이란 예상 : 이 확률이 50%, 6% 인상 확률도 50%

- 소비 견조하나 전쟁 / QT 등 하방 위험은 여전

어거스틴 카스텐스(BIS 사무총장)

- 역대 최초의 글로벌 인플레이션 목도하는 중 : 패러다임 자체가 바뀌고 있다.

- 1970년대엔 5% 넘는 고물가 국가 많지 않았다. : 어느 시점엔 글로벌 인플레 대책 마련할 필요

배리 배니스터(스티펠 전략가)

- S&P 기업의 PER, 향후 10년간 절반 이하로 : 주당 이익은 두 배 늘며, 지수 변화 거의 없을 것

- 2032년 S&P지수는 2021년 12월 말 수준 될 것

- 내년 상반기 4300 도달한 뒤 유가 급등 후 하락 : 지수 대신 종목, 가치주, 신흥국, 헤지펀드, 부동산

크리스 세니엑(울프리서치 전략가)

- 새해 상승장 펼쳐질 거라 큰 기대 말라 : 12일 CPI 발표 뒤 변동성 장세 펼쳐질 것

- 시간제 고용 감소는 더 암울한 전망 가능케 해

- 지금은 경기 둔화 대비해 방어적 태도 취할 때

앤드루 스미스(델로스캐피탈 CIS)

- 금주 시작하는 4분기 실적 발표가 가장 중요 : 수익 추정치 낮아졌으나 여전히 시장 기대 높아

- 실적 실망 이어지며, 주가 하방 압력 줄 것

- 카드 사용액 증가와 ISM 서비스지수 하락 : 경기 둔화의 강력한 증거, 국채 비중 늘려라

골드만삭스의 얀 헤치우스 이코노미스트

- 별도의 메모에서 Fed가 선호하는 근원개인소비지출(PCE) 물가가 2023년 말 Fed의 전망치 3.5%(12월 점도표) 아래로 떨어지리라 예측했습니다.

- 렌트 하락으로 근원 물가 구성요소가 예상보다 빠르게 하락하고 있다는 것입니다. 그는 "인플레이션은 지난 두 달간 급격하게 둔화됐다. 연율로 따지면 근원 PCE 물가가 2.6%로 1년 전보다 절반 수준이 됐다.

- 우리는 이런 물가 측면에서의 좋은 소식이 위험자산에 절반밖에 반영이 되지 않았다고 본다"라며 그 이유를 Fed의 매파적 발언으로 지적했습니다. 그러면서 "만약 임금 상승률과 근원 물가가 계속해서 내려온다면, Fed 위원들도 점점 더 금융여건 완화를 참아내고 수용하게 될 것"이라고 밝혔습니다.

연착륙(시장 컨센서스로 변함)을 거의 홀로 주장한 골드만삭스는 FOMC 점도표 보다 더 낮게 예측하고 있다. HSBC

- "우리는 2022년 내내 확고한 약세론자였지만 지금은 상반기 약세, 하반기 반등이라는 월가 컨센서스가 잘못됐다고 생각한다"라고 밝혔습니다.

- HSBC는 "우리의 이전 견해는 기업 이익 침체가 상반기에 닥치리라는 것이었다. 이제 그런 생각이 더 유효하지 않다. 우리는 이제 나쁜 상반기, 하반기 회복이 거꾸로 상반기 강세, 하반기 하락으로 바뀔 가능성이 있다고 본다"라고 설명했습니다. 그러면서 "상반기 여러 가지 위험자산에 대해 덜 회의적일 이유를 보고 있으며, 핵심은 이익 성장에 대한 기대가 너무 낮다는 것"이라면서 현금 비중의 축소, 주식은 중립, 회사채에 대한 비중 확대 의견을 내놓았습니다.

펀드스트랫의 톰리 설립자

- "월가 전문가들이 모두 같은 메뉴를 읽고 있다.

컨센서스는

① 상반기 하락(S&P500 3000) 및 하반기 회복

② Fed가 노동시장 균열이 발생할 때까지는 모든 랠리를 무너뜨릴 것

③ 기업 이익(EPS)은 하락할 것"이라면서 - 이 컨센서스에는 몇 가지 문제가 있다고 지적했습니다. 그는

① 하락한 해 다음 해에는 20% 이상 상승할 확률이 수익률이 평평할 확률보다 훨씬 높다

② EPS보다는 변동성이 중요하다. 직관적으로 EPS가 중요해 보이지만 수익률이 마이너스인 해의 다음 해에는 주가에 VIX가 훨씬 중요하다. EPS 상승 또는 하락은 주가에 거의 영향을 미치지 않는다. - VIX에는 Fed가 핵심이며, 이는 인플레이션이 전부라는 뜻이다. 2022년 인플레이션이 시장을 놀라게 하며 변동성이 치솟았지만, 작년 10월부터는 반대 현상이 나타나고 있다. 2023년에는 변동성이 급격히 감소할 것"이라고 주장했습니다.

EPS보다는 VIX 상관관계가 더 높다. '최신 미국주식 매크로 정보' 카테고리의 다른 글

2023-01-12 세계 주식시장 요약 (1) 2023.01.12 기술 주식의 헤지 펀드 공매도 사상 최고 기록, Goldman Prime 발견 (1) 2023.01.11 2023-01-11 세계 주식시장 요약 (1) 2023.01.11 대형 은행이 "경제적 탄광의 카나리아"인 이유 (1) 2023.01.10 2023-01-10 미국주식 매크로 (0) 2023.01.10