-

주간 시장 전망('24년 9월 2일~6일)최신 미국주식 매크로 정보 2024. 9. 2. 10:11반응형

2024년 9월 1일 | 주세페 델라모타 | 출처이번 주는 시장이 미국 데이터에 집중하는 연중 가장 중요한 한 주가 될 것입니다.

예정된 이벤트

- 월요일: 미국/캐나다 공휴일, 중국 차이신 제조업 PMI, 스위스 제조업 PMI.

- 화요일: 스위스 CPI, 스위스 2분기 GDP, 캐나다 제조업 PMI, 미국 ISM 제조업 PMI.

- 수요일: 호주 2분기 GDP, 중국 Caixin 서비스 PMI, 유로존 PPI, BoC 정책 결정, 미국 고용, 연준 베이지북.

- 목요일 :일본 평균 현금 수입, 스위스 실업률, 유로존 소매판매, 미국 ADP, 미국 실업수당 청구건수, 캐나다 서비스 PMI, 미국 ISM 서비스 PMI.

- 금요일: 캐나다 노동시장 보고서, 미국 NFP.

화요일

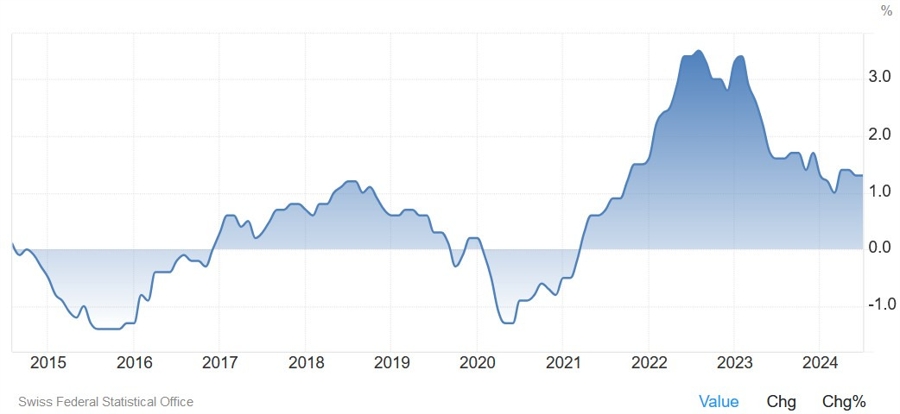

스위스 CPI 전년 동기 대비는 1.2%로 전월 대비 1.3%, M/M 지표는 0.1%로 전월 대비 -0.2%로 예상됩니다. 시장은 스위스국립은행 ( the Swiss National Bank :SNB)가 9월 회의에서 25bp 인하할 확률이 67%로 연말까지 52bp의 완화정책을 시행할 것으로 예상하고 있습니다(나머지 33%는 50bp 인하에 대한 전망).

지난주 SNB의 요르단 총재는 스위스 프랑의 강세를 달가워하지 않았기 때문에 9월에 50bp 인하 또는 중앙은행의 개입으로 상황을 진정시킬 수 있습니다.

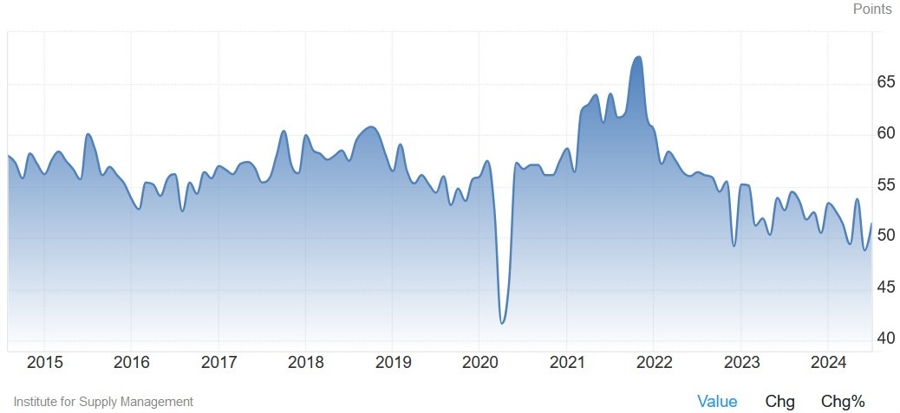

Swiss CPI YoY 미국 ISM 제조업 PMI는 47.8로 전달 46.8에 비해 상승할 것으로 예상됩니다. 지난 달 ISM 발표는 '성장 공포'로 인해 위험자산에 대한 대규모 매도세를 촉발한 촉매제였습니다.

주요 원인은 고용 하위 지수가 NFP 보고서를 앞두고 4년 만에 최저치로 떨어지면서 전반적으로 예상보다 약하게 나오자 결국 또 다른 매도 물결을 촉발한 것으로 보입니다.

이후 8월의 많은 지표가 7월의 부진한 지표가 허리케인 베릴의 영향으로 부정적인 영향을 받았을 수 있음을 보여줬기 때문에 시장은 이를 확인하려고 할 것입니다.

하지만 2주 전에 발표된 S&P 글로벌 제조업 PMI는 그리 위안이 되지 못했습니다. 이 지수는 두 달 연속 위축을 보였고 논평은 꽤 암울했습니다.

S&P는 “이 연착륙 시나리오는 헤드라인 숫자의 표면 아래를 긁어보면 설득력이 떨어진다”고 말했습니다. 경제 사이클을 주도하는 제조업이 쇠퇴하면서 성장은 서비스 부문에 점점 더 의존하게 되었습니다.”

“제조업 부문의 수주 대비 재고 비율은 글로벌 금융 위기 이후 가장 낮은 수준으로 떨어졌습니다. 8월에는 고용이 감소하여 3개월 만에 처음으로 감소했습니다.”

US ISM Manufacturing PMI 수요일

캐나다 은행은 금리를 25bp 인하하여 정책금리를 4.25%로 낮출 것으로 예상됩니다. 최근 CPI 보고서에 따르면 기본 인플레이션 지표가 다소 완화되었고 노동 시장 데이터는 상당히 부드러웠습니다.

전반적으로 중앙은행이 50bp 인하에 나설 것 같지는 않지만 완전히 배제할 수는 없습니다. 9월 인하를 포함해 시장에서는 연말까지 총 75bp의 금리 인하가 있을 것으로 예상하고 있습니다.

BoC 미국 구인 수는 8,100만 개로 이전 8,184만 개보다 증가할 것으로 예상됩니다. 지난 보고서에서 소폭 증가했지만 2022년부터 시작된 강한 감소 추세는 여전히 견고하게 유지되고 있습니다. 해고보다는 채용 감소로 노동 시장이 완화되고 있기 때문에 이직률, 채용률, 해고율은 여전히 낮은 수준을 유지하고 있습니다.

US Job Openings 구인수 목요일

일본 평균 현금 수입 전년 대비 증가율은 3.1%로 예상되며, 이전에는 4.5%였습니다. 일본은행이 주목하고 있는 경제 지표는 임금, 인플레이션, 서비스 물가, GDP 갭 등입니다.

또한 우에다 총재는 최근 시장 움직임이 물가 전망을 달성한다면 입장을 바꾸지 않을 것이며 일본의 단기 금리가 여전히 매우 낮기 때문에 경제가 양호하다면 BoJ는 경제에 중립적이라고 간주되는 수준까지 금리를 올릴 것이라고 덧붙여 금리 인상의 문을 열어뒀습니다.

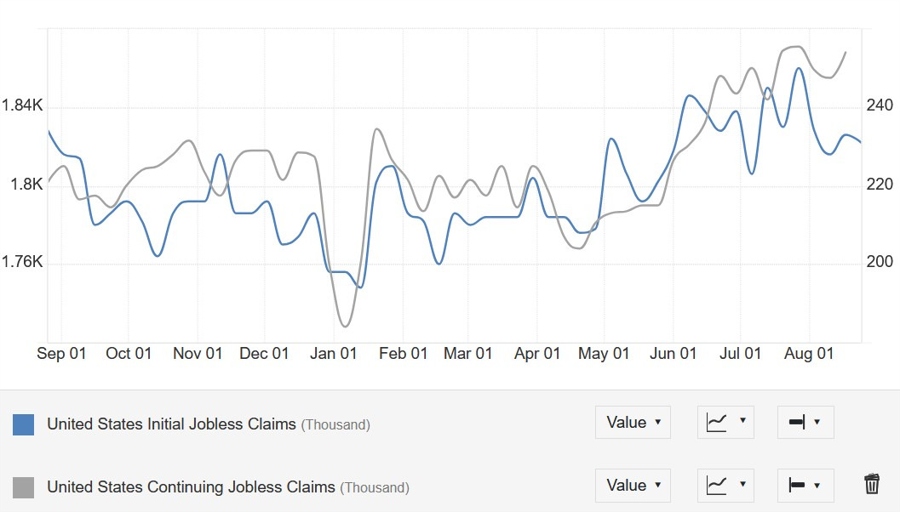

일본 평균 현금 수익 전년 대비 미국 실업수당 청구 건수는 노동시장 상황을 시의성 있게 보여주는 지표로 매주 발표되는 가장 중요한 지표 중 하나입니다.

신규 실업수당 청구 건수는 2022년 이후 20만~26만 건 범위 내에서 유지되고 있으며, 계속 실업수당 청구 건수는 지속적으로 증가하여 해고가 가속화되지 않고 낮은 수준을 유지하고 있는 반면 고용은 더 완만하게 유지되고 있음을 보여주고 있습니다.

이번 주 신규 실업수당 청구 건수는 23만 건으로 전주 23만 1천 건 대비 감소하고, 계속 실업수당 청구 건수는 18만 5천 건으로 전주 18만 6천 건 대비 증가할 것으로 예상됩니다.

미국 실업수당 청구 미국 ISM 서비스업 PMI는 51.1로 예상되며, 이전에는 51.4로 예상되었습니다. 이 조사는 2022년 이후 등락을 거듭하고 있어 최근 명확한 시그널을 주지 못하고 있으며, 신뢰도가 상당히 떨어지고 있습니다. 시장은 다음날 미국 NFP 보고서를 앞두고 고용 하위 지수에만 집중할 수 있습니다.

최근 S&P 글로벌 서비스 PMI는 3분기 성장률이 제조업과 서비스업에서 다시 엇갈리면서 서비스업이 다시 상승세를 보였습니다.

US ISM Services PMI 금요일

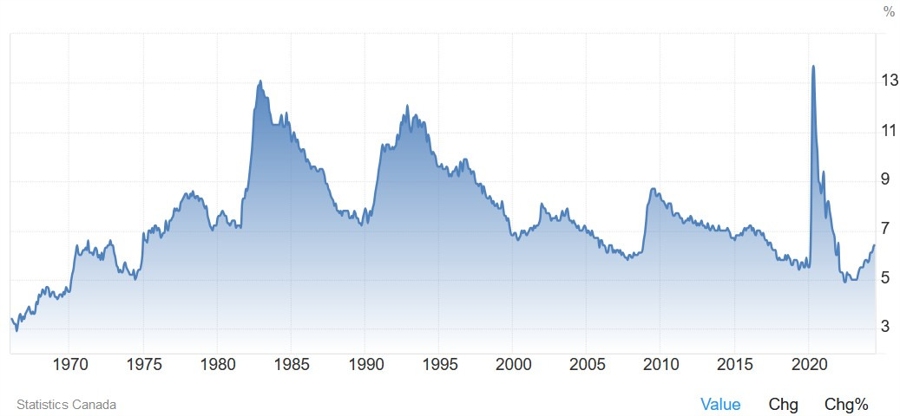

캐나다 노동시장 보고서에 따르면 8월 일자리 수는 25.0만 개로 7월의 -2.8만 개보다 증가하고 실업률은 6.5%로 전달의 6.4%보다 상승할 것으로 예상됩니다. 미국 NFP가 동시에 발표되기 때문에 시장은 이 보고서에 큰 관심을 보이지 않을 것으로 보입니다.

캐나다 실업률 미국 NFP는 8월 일자리가 7월의 114,000개에서 165,000개가 추가되고 실업률은 이전 4.3%에서 4.2%로 낮아질 것으로 예상됩니다. 시간당 평균 수익은 전년대비 3.7%로 전월의 3.6%보다 높아질 것으로 예상되며, 월평균 수익은 전월의 0.3%에서 0.2%로 낮아질 것으로 예상됩니다.

지난달 미국 노동시장 지표가 전반적으로 예상보다 약하게 나오면서 전날 ISM 제조업 PMI로 시작된 위험자산 매도세가 다시 한 번 촉발되었습니다.

수치 약세의 원인에 대해 많은 이야기가 나왔고 허리케인 베릴이 데이터에 영향을 미친 것으로 보입니다.

BLS는 7월 고용 보고서 조사 주간에 텍사스를 강타한 허리케인 베릴이 데이터에 “뚜렷한 영향을 미치지 않았다”고 밝혔습니다.

그러나 가구 조사에 따르면 지난달 악천후로 인해 출근하지 못했다고 응답한 사람은 43만 6,000명으로 7월 사상 최고치를 기록했습니다. 지난달에는 24만 9,000명이 일시 해고된 것으로 나타났습니다.

실제로 실업률 증가의 대부분은 일시 해고된 사람들로 인해 발생했습니다. 시장은 7월 지표가 실제로 일시적인 요인에 의해 부정적인 영향을 받았는지 확인하고자 할 것입니다.

연준은 현재 노동 시장에 매우 집중하고 있으며 이 보고서에 따라 다음 회의에서 25bp 또는 50bp 인하 여부를 결정할 것입니다.

미국 실업률 반응형'최신 미국주식 매크로 정보' 카테고리의 다른 글

'24.09.06 미국 비농업 급여 및 실업률 예상 (11) 2024.09.04 티미라오스: PCE 보고서, 디플레이션이 '비교적 광범위한 기반'임을 보여줌 (3) 2024.09.03 경기 침체 예측은 수년 동안 틀린 경우가 많았습니다. '완벽한 지표'가 존재하지 않는 이유가 여기에 있습니다. (12) 2024.08.30 2024/08/28 AAII 투자자 감정 설문조사 (2) 2024.08.29 “경기 침체가 미국을 강타할 것 같다” - 댈러스, 리치몬드, 필라델피아 연준 설문조사 부진 (7) 2024.08.28