시장이 추가 촉매제를 기다리는 동안 아시아 증시의 벤치마크는 상승과 하락을 반복했습니다. 예상보다 빠른 인플레이션 통계에 따라 호주 달러가 강세를 보였습니다.

중국 본토와 호주의 주가지수는 하락한 반면 일본, 한국, 대만의 주가지수는 상승했습니다. 화요일 엔비디아 주가 상승으로 S&P 500 지수가 상승한 후 미국 주식 선물은 아시아 거래에서 움직임이 없었습니다.

인플레이션 데이터에 따르면 물가 상승 압력이 여전히 높은 것으로 나타나 중앙은행이 금리를 계속 인상해야 한다는 주장이 힘을 얻었습니다. 그 결과 호주의 달러와 채권 수익률이 상승했습니다. 심리적으로 중요한 기준선인 달러당 160이 붕괴될 경우 개입에 대한 우려가 커질 수 있습니다.

경기 약화를 우려하고 추가 부양책을 기대하는 투자자들이 채권 자산으로 몰리면서 중국의 10년 만기 채권 수익률은 20년 이상 볼 수 없었던 수준까지 떨어졌습니다.

유럽시장 : 엔비디아가 반등을 연장하면서 미국 선물이 상승세를 보였습니다.

수요일 중요한 유로존 지표가 없는 상황에서 트레이더는 정책 시그널에 의존합니다. 유럽중앙은행이 올해 통화정책을 두 차례 더 완화할 것이라는 투자자들의 기대는 합리적이라며, 유럽중앙은행은 당국이 경제 성장을 과도하게 방해해서는 안 된다고 강조했습니다.

10년 만기 국채 수익률은 소폭 상승했고 달러 인덱스는 이틀 연속 상승했습니다. 미국은 어제 2년물 국채 경매가 강세를 보인 데 이어 수요일 늦게 5년물 국채 700억 달러를 발행할 예정입니다.

미국 시장 선물은 상승세를 보이며 엔비디아의 4,300억 달러 손실 회복에 힘입어 월가의 기술주 중심의 급등이 여전히 순조롭게 진행되고 있음을 보여주었습니다.

연준 관계자들은 올해 말까지 25bp, 2025년 말까지 125bp의 금리 인하를 예상했지만, 시장 참여자들은 2025년 1분기까지 약 75bp 인하를 예상하고 있는 것으로 알려졌습니다.

미국시장 : 분기 말 주가 반등?

견조한 분기 마지막에 주가는 소수의 기술주들을 중심으로 상승세를 보였습니다.

NVIDIA는 두 번째 변동성에 시달렸지만 월스트리트 마감 몇 분 전에 회복했습니다. 인공 지능 열풍의 대표주자인 이 기업은 롤러코스터를 타며 전반적인 시장 분위기에 영향을 미쳤습니다. 아마존은 급등세로 2조 달러의 기업가치를 돌파하며 이 전자상거래 대기업을 역사적인 영역으로 밀어 올렸습니다.

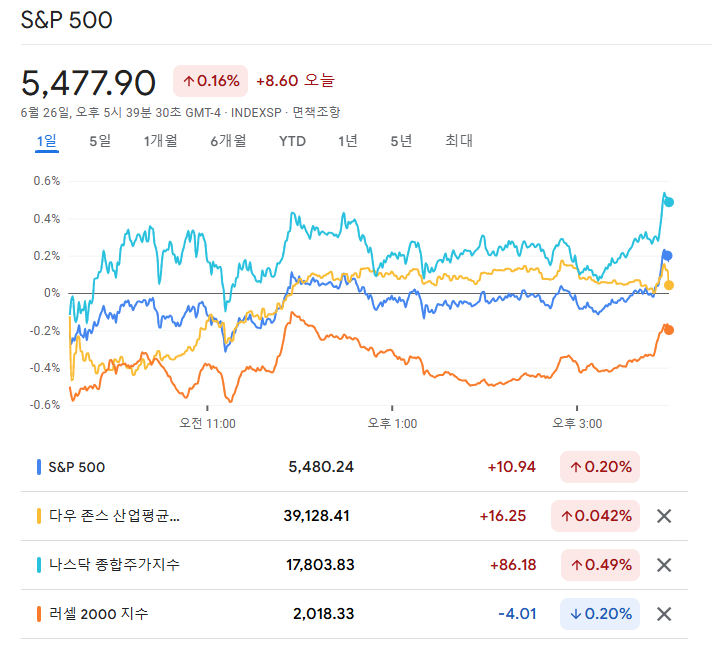

S&P 500 지수는 5,480에 근접했습니다. FedEx는 강세 전망과 자사주 매입 계획으로 15% 급등했습니다. KBW 은행 지수는 연방준비제도의 연례 스트레스 테스트 결과를 앞두고 하락했습니다. 마이크론 테크놀로지가 마감 후 실적을 발표합니다.

미 국채 10년물 수익률이 4.3%를 돌파했습니다. 700억 달러 규모의 5년물 국채 판매는 양호한 수요의 조짐을 보였습니다. 달러는 11월 이후 최고치를 기록했습니다. 엔화가 1986년 이후 최저치로 하락하면서 개입 리스크가 커지고 있습니다.