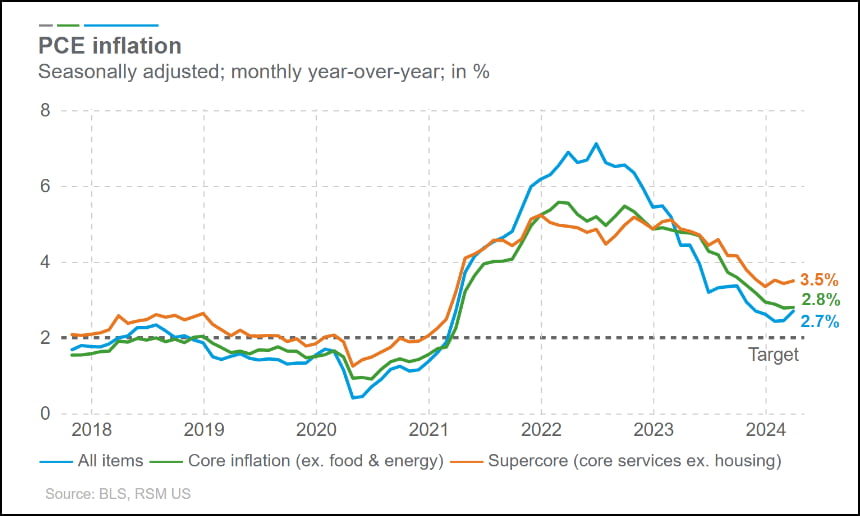

2월에는 각각 0.3%, 2.5% 올랐었지요. 에너지와 음식물을 제외한 근원 물가는 한 달 전보다 0.3%, 1년 전보다 2.8% 상승한 것으로 집계됐습니다. 지난 2월(0.3%, 2.8%)과 같은 수준입니다.

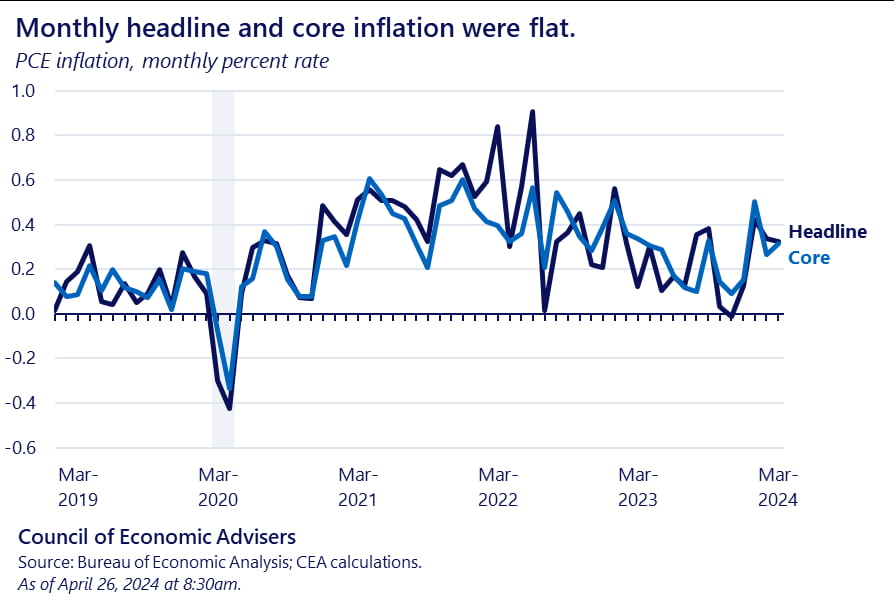

근원 물가는 골드만삭스, 뱅크오브아메리카가 예측한 것과 비슷하게 1월 수치가 0.45%에서 0.50%로, 2월 수치는 0.26%에서 0.27%로 상향 조정됐고요. 3월 수치는 소수점 둘째 자리까지 따지면 0.32%로 나왔습니다.

'Fed의 비공식 대변인'으로 불리는 월스트리트저널(WSJ)의 닉 티미라오스 기자는 "어제 1분기 데이터가 나온 뒤 소동이 있었는데 3월 데이터는 더 나쁠 수 있었지만 덜 나쁜 수준으로 나왔다. 깜짝 놀란 1분기 인플레이션 대부분은 1월 수치가 더 높아진 것에서 나왔다. 3월 수치는 강했지만 터무니없을 정도는 아니었다"라고 밝혔습니다.

발표에서 또 주목할 만한 건 3월 개인소득은 0.5% 늘었고 개인소비는 0.8%나 급증한 것으로 나타난 것이었습니다. 개인소비는 2월, 3월 연속으로 0.8% 증가한 것이죠. 미국의 성장 동력인 소비지출이 강력하게 이어지고 있다는 뜻입니다.

하지만 데이터가 좋지 않은 건 사실!!!

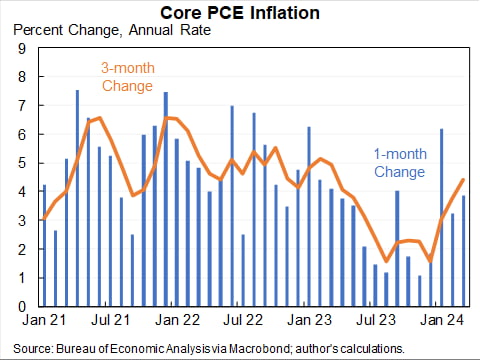

지난 3개월간의 근원 PCE 수치를 연율로 환산하면 2월 3.7%에서 3월 4.4%로 반등했고요. 6개월 연율 환산치는 3%로 그대로 유지됐습니다.

미 중앙은행(Fed)이 주목하는 '슈퍼 코어' 인플레이션(주거비를 제외한 근원 서비스 물가)은 전월 대비 0.4% 올랐고요. 3개월 치를 연율로 환산하면 5.5%에 달합니다. 미 중앙은행(Fed)이 금리 인하를 위해 '더 큰 확신'을 갖기는 어려운 수치입니다.

픽텟 웰스 매니저먼트의 프레드릭 두크로젯 매크로 헤드는 "1분기 PCE 물가가 높게 나온 뒤 1, 2월 수치의 상향 조정으로 인해 두려워하던 것보다는 덜 나쁜 수치가 나왔다.그러나 이는 다음주 FOMC를 매파적으로 만들 것 같고, 빠른 금리 인하를 기대하기에는 엄청난 의문이 있다"라고 밝혔습니다.

뱅크오브아메리카는 오늘 물가 보고서를 다섯 가지로 정리

또 다른 강한 물가보고서가 나왔다 근원 PCE 물가로 애초 0.25%를 기대했지만 0.32%로 발표됐다. 근원 상품 물가가 0.1% 올랐고, 서비스 물가는 0.4% 상승했다. 그래도 전년 대비로는 2.8%가 유지됐다.

나쁘다. 하지만 엉망은 아니다 오늘 발표를 앞두고 초점은 3월 수치보다 1, 2월 데이터가 얼마나 상향 조정이 될 것인지 아닌지였다. 그리고 그런 상향 조정이 큰 역할을 했다. 1월은 5bp, 2월은 1bp 높아졌다. 그래서 3월 전년 대비 수치가 2월 수준으로 유지될 수 있었다.

지출은 계속된다 개인소비 데이터는 우리의 미국 소비자에 대한 낙관론에 부합했다. 한 달에 0.8% 늘었고, 인플레이션을 고려한 실질 소비도 0.5% 늘었다. 상품 소비가 1.1% 증가해서 소비를 이끌었다 이는 매우 강한 소매판매 데이터와 일치한다. 서비스 지출은 미약한 0.2% 증가에 그쳤지만, 여전히 강한 증가 추세에 있다.

저축률은 더 낮아졌다 개인소득은 0.5% 증가했다. 강한 노동시장 덕분에 임금이 0.7% 늘어난 게 가장 큰 요인이다. 그런데 강한 소비지출 추세는 이런 소득 증가 추세를 넘어선다. 그래서 저축률은 더 감소해서 3월 3.2%까지 떨어졌다. 지난 1년간 5.2%보다 훨씬 낮다. 우리는 미국 소비자들의 팬데믹 잉여저축이 6000억 달러가 남아있다고 보는데, 이런 소비 추세라면 연말이면 사라진다. 우리는 저축률이 상향 조정될 것으로 본다.

공급이 아니라 수요다 어제 1분기 GDP 성장률은 연율 1.6%로 예상(2.5%)보다 낮았다. 그리고 1분기는 PCE 물가는 예상보다 뜨거웠다. 이런 데이터는 스태그플레이션 우려, 혹은 부정적 공급 충격 내러티브를 불렀다. 그러나 이건 잘못된 것이다. GDP가 기대보다 낮았던 건 무역과 재고 탓이었다. 소비는 여전히 강했다.우리는 1분기 데이터가 수요, 특히 서비스 수요의 증가에 부합한다고 본다. 많은 이민 및 높아진 경제활동 참여율로 인해 노동 공급이 늘어나고 이에 따른 임금 소득 증가가 수요를 부르고 있다고 설명할 수 있다.

4월 미시간대 소비자심리지수(확정치)도 인플레이션 걱정을 더했습니다.

4월 소비자심리지수는 76.0으로 3월 77.4보다 떨어졌습니다.

월가가 집중한 건 조사에 포함된 인플레이션 기대입니다. 1년(단기) 기대 인플레이션은 3.2%로 예비치 3.1%, 3월 2.9%보다 높게 나왔습니다.넉 달 만에 최고치입니다.

5년(장기) 기대 인플레이션은 3.0%로 예비치와 같았지만 3월 2.8%보다는 올라갔습니다. 작년 11월(3.2%) 이후 처음으로 다시 3%대를 기록했습니다. 휘발유 가격 상승이 영향을 줬을 수 있습니다.

네드 데이비스 리서치는 "단기 및 장기 인플레이션 기대치 모두 팬데믹 이전보다 높으며, 이는 Fed가 금리 인하를 미뤄야 한다는 주장을 뒷받침한다"라고 밝혔습니다.

뉴욕 연방은행의 인플레이션 나우캐스트는 1분기 인플레이션은 2.23%로 봤는데, 2분기에는 2.7%로 더 올라갈 것으로 전망했습니다.

인플레이션 우려가 커지고 있지만, 시장이 이를 무시하는 건 기업 실적이 좋기 때문

알파벳 MS 메타 등을 보면 실적은 꺾일 것 같지 않습니다.

팩트셋에 따르면 이번 주까지 S&P500 기업 중 46%가 1분기 실적을 내놓은 가운데 77%가 추정치보다 높은 EPS를 보고했는데, 이는 5년 평균 77%와 같고 10년 평균 74%보다 높습니다.

기업들은 추정보다 8.4% 높은 이익을 공개했는데, 이것도 5년 평균 8.5%보다는 낮지만 10년 평균 6.7%보다는 높습니다. 게다가 소비도 계속되면서 경기를 지탱하고 있습니다. 경기만 지금처럼 유지된다면 금리 인하가 늦어져도 됩니다.

월가 컨센서스

JP모건의 브루스 캐스먼 수석 이코노미스트

"우리는 둘 다 합리적이라고 생각하는 두 가지 시나리오를 가지고 있다.

첫 번째(boil the frog)는 높은 이자율이 기업 실적에 영향을 미치고 대차대조표를 취약하게 만들기 시작할 것이란 것이다. 지금은 아니지만, 지금부터 6~12개월 후에는 문제가 발생할 수 있다.

두 번째(new normal)는 우리가 더 높은 이자율에서 잘 살아갈 수 있다는 것이다. 공급 측면의 성과가 더 좋아졌고, 경제는 근본적인 회복력을 갖고 있으며 지금은 새로운 세상이라는 가정에서 출발한다. 이자율이 더 높은 상황에서 성장이 지속하는 것이다.

우리는 지금 경제에 이들 두 가지를 뒷받침하는 요인들이 모두 있다고 생각하고 아직 어느 쪽으로 움직일 것이라고 먼저 강하게 주장하지 않으려 한다"라고 밝혔습니다.

르네상스 매크로의 닐 두타 이코노미스트

과연 높은 금리가 지속하여도 소비는 유지되고 성장도 이어질까요? "나는 인플레이션이 둔화할 것이라고 믿지만 계속해서 근원 물가가 3.5% 수준에 머문다면 솔직히 경제를 걱정해야 한다고 믿는다. 이런 인플레이션이 지속한다면 결국 실질 소득은 압박을 받기 시작할 것이다. 사람들은 지출을 줄이게 되고 기업 이익도 압박을 받게 될 수 있다. 이는 증시에 타격을 줄 것"이라고 말했습니다.

매크로 리서치의 브라이언 닉 전략가

“3월 회의 이후 Fed 위원들에게서 들은 연설로만 판단한다면 그들은 점점 더 매파적으로 변할 가능성이 있다. 새로운 경제전망을 발표하지는 않지만, 파월 의장으로부터 인플레이션에 대해 더 많은 경고를 듣게 될 것"이라고 말했습니다.

긍정적인 것도 있습니다. 투자자들은 이번 회의에서 Fed가 양적 긴축(QT) 속도 감속을 발표할 것으로 봅니다.

웰스파고는 현재 월 최대 600억 달러인 국채 감축 규모를 절반인 월 300억 달러로 줄일 것이라고 내다보고 있습니다.