일부 투자자들이 중국의 채무 교환 프로그램이 불충분하다고 보고, 세계 2위의 경제 대국이 여전히 디플레이션 압력을 받고 있다는 통계가 발표되면서 아시아 증시는 하락했습니다.

텐센트 홀딩스와 메이투안 같은 대형주를 중심으로 아시아 증시 지수가 1.3%까지 하락했습니다. 중국의 CSI 300 지수는 1.4%까지 하락했다가 소폭 상승세로 회복했습니다. 홍콩에 상장된 중국 기업 지수는 1.6% 하락했습니다.

중국이 지방 정부의 부채 위험을 완화하기 위해 10조 위안(1조 4천억 달러) 규모의 이니셔티브를 발표했지만 새로운 재정 부양책은 내놓지 않기로 한 이후, 이러한 광범위한 약세는 세계 2위의 경제 대국에 대한 지속적인 우려를 반영하고 있습니다. 낮은 인플레이션과 더불어 외국인 직접 투자가 계속 감소하면서 중국에 대한 태도가 악화되고 있습니다.

트럼프 당선 이후 UBS는 중국의 2025년 성장률 전망치를 하향 조정하여 2025년에는 “약 4%”, 2026년에는 “상당히 낮은” 성장률을 기록할 것으로 예상했습니다.

최대 수입국인 중국에 대한 암울한 전망이 시장에 부담을 주면서 유가는 이틀 연속 하락했고 철광석은 톤당 100달러 가까이 폭락했습니다.

유럽시장 : 미국 선물, 월가의 랠리가 계속될 것임을 시사하다

미국 대선에서 트럼프의 승리가 미국 자산에 대한 투자자들의 수요를 자극하면서 미국 증시는 최근의 급등세를 바탕으로 사상 최고치를 경신할 것으로 보입니다.

선물은 금요일에 올해 50번째 사상 최고치를 기록한 S&P 500 지수가 0.3% 상승할 것으로 예상했고, 나스닥 100 지수도 비슷한 폭으로 상승할 것으로 전망했습니다. 이날 개장 전 가장 큰 폭으로 상승한 종목은 테슬라로 7.3%까지 올랐습니다. 금요일에는 투자자들이 트럼프가 대통령이 되면 머스크의 회사에 도움이 될 것이라고 믿으면서 주가가 1조 달러에 달했습니다.

암호화폐 관련 주식도 개장 전 거래에서 상승했으며, 비트코인은 암호화폐 친화적인 의원들이 포함된 공화당 주도의 의회가 구성될 가능성이 높아지면서 처음으로 8만 1,000달러를 넘어섰습니다. 미국 채권 시장이 휴일로 휴장하는 동안 달러는 주요 통화 대비 0.3% 상승하며 6주 연속 상승세를 이어갔습니다.

트럼프가 무역 상대국에 고율 관세를 부과하겠다고 약속한 것이 유럽 증시에 큰 부담으로 작용했지만, Stoxx 600 지수는 3주간의 하락을 딛고 회복세를 보였습니다. 특히 독일 타이어 제조업체 콘티넨탈과 보험사 하노버의 실적 호조로 분위기가 좋아지면서 모든 산업군이 상승해 0.9% 올랐습니다.

중국의 최근 노력이 시장에 실망감을 안겨주면서 원유는 손실을 회복하고 보합세로 마감했습니다. 철광석 가격은 톤당 100달러까지 하락했습니다.

미국시장 : 비트코인 급등

대선 이후 증시 랠리는 기술주 하락이 시장의 다른 여러 부문에서 상승세를 상쇄하면서 둔화되었습니다. 비트코인은 84,000달러를 돌파했고 달러는 1년 만에 최고치를 기록했습니다.

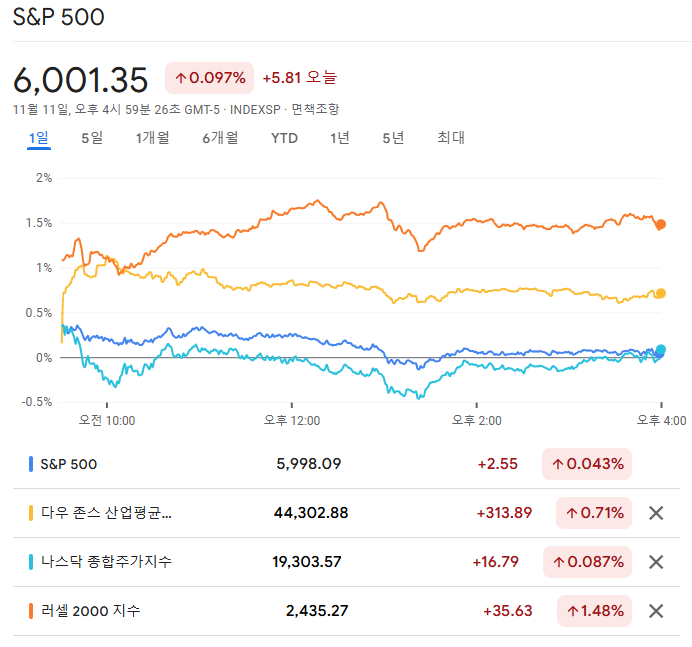

소규모 기업의 러셀 2000 지수는 1.5% 상승하여 2021년 이후 최고치를 기록하는 등 경기에 민감한 주식이 우수한 성과를 보였습니다. 주의 깊게 지켜본 은행 지수는 2.4% 상승했습니다. 대부분의 대기업 주가는 하락했으며 NVIDIA는 1.6% 하락했습니다. 테슬라는 9% 상승하며 급등세를 이어갔습니다.

S&P 500의 동일 가중치 버전은 미국 벤치마크를 상회했습니다. 이 지수는 랠리가 더 확대될 것이라는 희망을 엿볼 수 있는 대기업의 영향을 덜 받았습니다.