-

2023-01-12 미국주식 매크로최신 미국주식 매크로 정보 2023. 1. 12. 10:05

계란은 어디에?(조류독감 → 공급부족 → 가격급등)

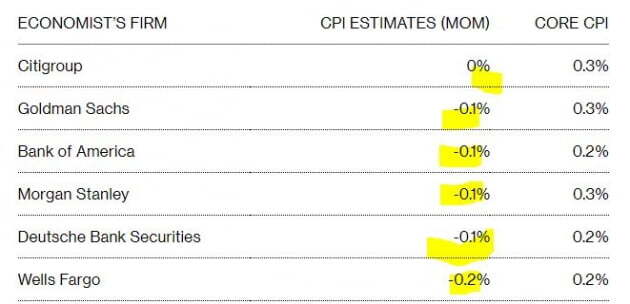

12월 소비자물가, 예상값 : 월가 : 6.5%(YoY), -0.1%(MoM) / 나우캐스팅 : 6.6%, 0.1%

- 식품 및 에너지 가격을 제외한 근원 CPI가 전월 대비 0.3%, 전년 대비 5.7% 상승할 것으로 예상합니다.

기대치 대비 높게 나오면 폭락 예상됨

전월 기준 -0.1% 중간값이 컨센서스이다.

오렐 BGC의 구밋 카푸르 트레이더

- "내일 CPI 발표로 인해 S&P500 지수가 200일 이동평균선이 있는 4000선을 돌파하거나 아니면 하락 추세선 밑인 3800으로 되돌아가는 결정적 요인이 될 수 있다"라고 말했습니다.

- 옵션시장에서도 내일 CPI 이후 커다란 시장 움직임이 있을 것이란 베팅이 늘어나고 있습니다.

하향추세선에서 일정기간 박스권에 머물렸는데 이번 CPI발표로 위쪽이든 아래쪽이든 움직는 것에 배팅이 있다. 펀드스트랫

- "12월 근원 CPI의 전월 대비 컨센서스인 0.25% 증가를 집어넣어서 지난 3개월 수치를 연율로 계산하면 2.8%까지 떨어진다"라며 "이는 미 중앙은행, Fed가 목표로 삼는 2%에 침 뱉으면 닿을 거리(spitting distance)"라고 밝혔습니다.

- "여기에 지난주 12월 고용보고서에서의 임금 상승률(0.3%)을 고려하면 인플레이션 경로는 매우 비둘기파적일 것"이라고 주장했습니다.

- 낮은 CPI는 금리 인상 중단을 부르고, Fed가 긴축을 중단하면 주가는 오른다는 보고서가 월가에 돌아다니고 있습니다. HSBS는 오늘 Fed가 2월에 50bp를 올리는 것을 마지막으로 금리 인상을 중단할 것으로 전망을 바꿨습니다.

세븐스리포트의 톰 에세이 설립자

- "헤드라인 CPI는 떨어지겠지만 근원 CPI가 그렇지 않으면 보고서가 그다지 긍정적이지 않을 것"이라고 경고했습니다. 근원 CPI는 전월 대비 0.3% 오를 것이란 게 컨센서스입니다. 지난 11월 0.2%보다 높습니다.

- 제롬 파월 의장은 이미 인플레이션을 상품/주거비/주거비를 제외한 서비스 등 세 가지 범주로 나눠 주거비를 제외한 서비스 인플레이션을 지켜보고 있다고 밝혔습니다. 월스트리트저널(WSJ)은 월가에서 정확한 서비스 인플레이션을 측정하기 위해 에너지, 주거비뿐 아니라 의료와 교통 서비스도 제거한 '슈퍼 근원 서비스 인플레이션'을 주시하고 있다고 보도했습니다.

바이탈 날리지의 애덤 크리사펄리 설립자

- "디스인플레이션의 힘이 계속 강해지고 있다. 하지만 12월 CPI가 강력한 랠리를 촉발할지에 대해선 기준이 너무 높아졌다. 월가는 이미 상당한 인플레이션 감속을 이미 가격에 반영했다"라고 지적했습니다.

비앙코 리서치의 짐 비앙코 설립자

- "전월 대비 CPI 추정치가 -0.1%까지 떨어졌다. 월가는 -0.1%가 나오면 Fed는 2월 1일에 단지 25bp 인상하고 랠리가 이어질 것으로 믿고 싶어 한다. 이미 -0.1%는 시장 가격에 책정이 됐고 25bp 인상도 마찬가지다. 이는 공격적 수치이며, 내일 CPI가 강한 랠리를 촉발하려면 이런 수치를 극복해야 한다(더 낮아야 한다)"라고 밝혔습니다.

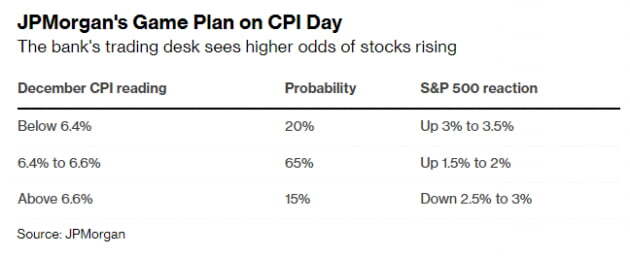

JP모건 트레이딩 데스크는 세 가지 시나리오 제시

- 컨센서스가 6.6%일 때인 화요일에 발표해 6.6%를 기준으로 했는데요.

첫 번째, 6.6%보다 높게 나오는 경우입니다. 확률은 15%로 봤는데요. 이는 부정적인 결과이며, 시장의 Fed 최종금리에 대한 전망은 높아지고, 채권 금리도 올라갈 것으로 봤습니다. 그리고 S&P500 지수는 2.5~3% 떨어지면서 이번 주의 증시 상승 폭을 모두 되돌릴 것으로 봤습니다. 특히 6.8% 이상이 찍히면 시장이 충격을 받을 수 있다고 봤습니다.

두 번째, 6.4~6.6% 사이로 나오는 경우입니다. 확률을 65%로 계산했습니다. 이는 긍정적이고, 자산시장 전반에 있어 변동성이 떨어지면서 채권 금리 하락과 달러 내림세가 지지를 받을 것으로 봤습니다. 다만 이번 주 상승세를 감안하면 이로 인한 S&P500 지수 상승 폭은 1.5~2%에 머물 것으로 봤습니다. 장 초반 랠리가 나타나도 장 후반에는 좀 사그라들 것으로 전망했습니다. 그리고 상승은 기술주가 주도하고요.

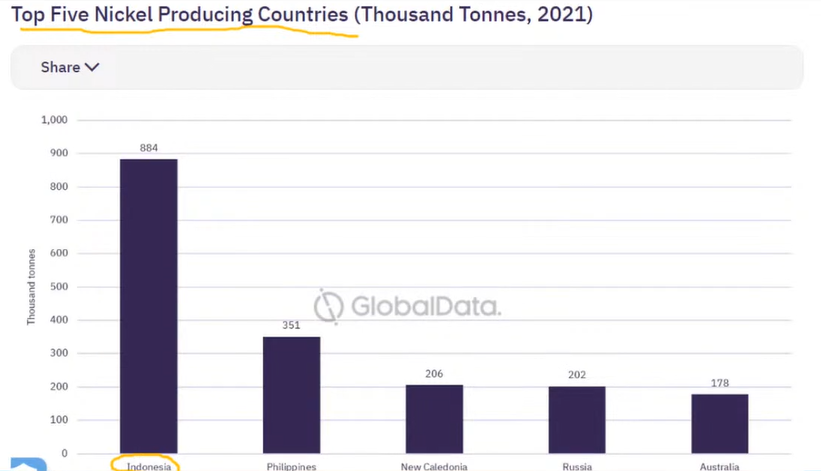

세 번째는 6.4% 밑으로 찍히는 경우입니다. 확률은 20%인데요. 이건 자산시장에 매우 긍정적일 것으로 봤습니다. 다만 6.0% 이하라든지 그런 큰 폭의 하락이 아니라면 올해 들어 이미 상당 폭 하락한 채권 금리는 크게 하락하지는 않으리라고 전망했습니다. 만약 그런 큰 폭의 하락이 나타난다면 시장은 Fed가 오는 3월 기준금리 인상을 중단하는 것을 가격에 반영할 것으로 예상했습니다. JP모건은 6.2% 밑의 숫자가 찍힌다면 S&P500 지수는 3~3.5% 상승할 수 있고 시장에 큰 영향을 줄 수 있다고 설명했습니다.세계 최대 니켈 생산지 : 인도네시아

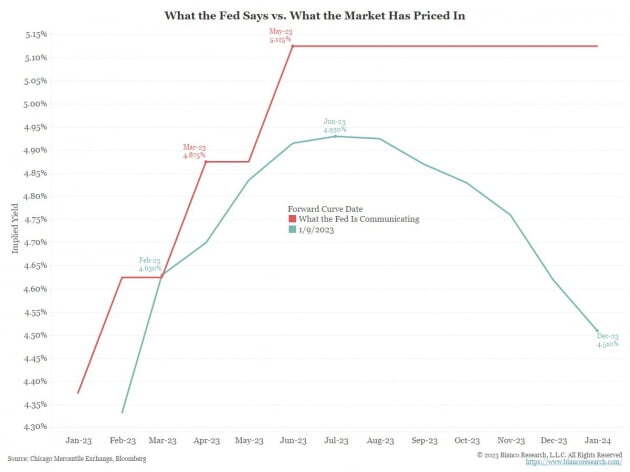

인도네시아에 테슬라 공장 세울 가능성 높음 Fed는 연말 5.13% 예고, 시장은 인하

시장은 3월 최고 5% 찍고 11월에 4.75% 내려올것으로 기대함(Fed와 동상이몽)

빨간색 : Fed 금리 경로, 녹색 : 시장 금리 경로 핌코도 올해는 채권의 해(세계 최대 채권 운용사 : 자산 1.7조달러)

- 올해 완만한 침체, 인플레 둔화

- 침체로 증시엔 도전적 환경 : 채권시장, 강력한 해 될 것

- 올 10년물, 3.25~4.25% 범위

Fed 컨센서스

수전 콜린스(보스턴Fed총재)

- 2월 FOMC에서 25bp 인상안 쪽으로 기울어, 인상속도 늦추면 정책 효과 보면서 유연 대처

- 연내 금리 5% 조금 넘는 수준 선호, 세 번에 걸쳐 올린 뒤 연말까지 유지

- 공격적 인상 후 이미 제한 영역 : 2단계로 전환

월가 컨센서스

제프리 건들락(더블라인캐피탈CEO)

- 작년 대규모 조정 따라 투자 기회 늘어 흥분돼 : 장기채, 특히 30년물은 저점 대비 30% 상승 가능

- 달러 약세 전환에 미국 대신 신흥국 주식 선호 : 달러는 지속적으로 약세 보일 것

- Fed(발언)보다 채권 움직임 봐야(금리 5% 못 가)

마리오 가벨리(GAMCO 회장)

- 지정학, 신용, 그림자금융 등 내년까지 도전적 : 대부분 과속 방지턱 수준이어서 기회 많을 것

- 작년 큰 조정 거쳤기 때문에 올해 상승 기대

에드 야데니(야데니리서치 대표)

- 세계 경제 전망이 실제로 호전되고 있어 : 미국 증시 저점, 작년 10월12일(3500)로 약세장 끝

- 천연가스값 하락 보면 유럽도 침체 피할 가능성 존재함

- 제로 금리 뉴노멀에서 올드노멀로 정상화 과정 : 올해 변동장세 예상하며, 부양효과 큰 산업주▲

크리스 하비(웰스파고 전략책임자)

- 일시 상승했다고 추격 매수하지 말라

- 진정한 상승장 아니어서 하락 곧 나올 것 : 상반기 3400까지 밀리다 연말 4200으로 마감

- 하락 압력은 대부분 상반기에 집중될 것

'최신 미국주식 매크로 정보' 카테고리의 다른 글

2023-01-14 세계시장 요약 (1) 2023.01.14 2023-01-13 세계시장 요약 (1) 2023.01.13 2023-01-12 세계 주식시장 요약 (1) 2023.01.12 기술 주식의 헤지 펀드 공매도 사상 최고 기록, Goldman Prime 발견 (1) 2023.01.11 2023-01-11 미국주식 매크로 (1) 2023.01.11