2025년 6월 Bank of America 글로벌 펀드 매니저 설문 조사 결과(요약)

BoA 6월 조사는 운용자산이 5,870억 달러인 222개 기관 펀드 매니저를 대상으로 실시되었습니다

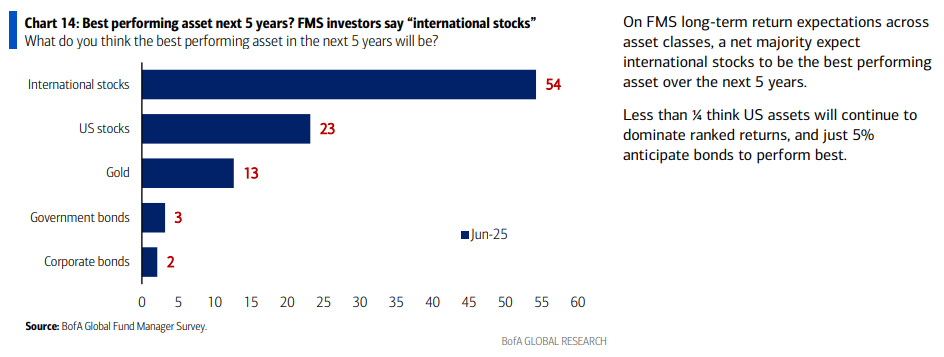

"향후 5년간 가장 높은 수익을 낼 자산"에 대해 투자자들이 어떻게 응답했는지 보여줍니다.

- 국제 주식(International stocks): 54%가 가장 좋은 성과를 낼 것이라고 응답

- 미국 주식(US stocks): 23%

- 금(Gold): 13%

- 국채(Government bonds): 3%

- 회사채(Corporate bonds): 2%

자산군별 장기 수익률 전망에서 대다수 투자자들이 향후 5년간 국제 주식이 최고의 성과를 낼 것으로 기대한다고 언급되어 있습니다. 미국 자산이 계속해서 수익률을 주도할 것이라고 생각하는 비율은 4분의 1 미만이고, 채권이 가장 좋은 성과를 낼 것이라고 예상하는 비율은 5%에 불과하다고 덧붙였습니다.

OUTLOOK:

"글로벌 CPI(소비자물가지수)가 앞으로 더 높아질 것이라고 생각하는 FMS 투자자 비율(전년 대비)"입니다.

- 파란색 선 그래프는 2004년부터 2025년까지, 향후 12개월 동안 글로벌 CPI가 더 높아질 것이라고 예상하는 투자자들의 순 비율(긍정 응답 비율에서 부정 응답 비율을 뺀 값)을 나타냅니다.

- 최근 수치(2025년 기준)에서는 순 13%만이 12개월 후 글로벌 CPI가 더 높아질 것이라고 예상하고 있습니다. 이는 전월 대비 17%포인트(ppt) 하락한 수치입니다.

- 2024년 4월 이후 FMS(펀드매니저 설문) 인플레이션 기대치는 44%포인트 급락했으며, 이는 2022년 5월 이후 2개월 기준 최대 하락폭입니다.

요약하면, 최근 글로벌 펀드매니저들은 앞으로 1년간 인플레이션(글로벌 CPI) 상승을 예상하는 비율이 크게 줄었으며, 인플레이션 기대치가 빠르게 하락하고 있음을 보여줍니다.

"향후 12개월간 투자 성과에 대한 기대"를 막대그래프와 함께 요약한 자료입니다

주요 내용 요약

- 고품질 이익(High Qual Earnings)이 저품질 이익(Low Qual Earnings)보다 우수할 것

2025년 6월 순 71%의 투자자가 고품질 이익 기업이 저품질 이익 기업을 능가할 것으로 전망(5월 대비 상승). - 대형주(Large Caps)가 소형주(Small Caps)보다 우수할 것

순 48%가 대형주가 소형주를 능가할 것으로 응답. - 고배당주(High Div Yield)가 저배당주(Low Div Yield)보다 우수할 것

순 36%가 고배당주를 선호. - 저변동성(Low Volatility)이 고변동성(High Volatility)보다 우수할 것

순 27%가 저변동성 전략을 선호. - 우량채권(High Grade)이 하이일드채권(High Yield Bonds)보다 우수할 것

순 23%가 우량채권이 더 나은 성과를 낼 것으로 전망(최근 4개월 중 최저치). - 고모멘텀(High Momentum)이 저모멘텀(Low Momentum)보다 우수할 것

순 21%가 고모멘텀 전략이 더 좋을 것으로 기대(5월에는 저모멘텀 선호가 8%로 나타났으나 6월에는 반전). - 가치주(Value)가 성장주(Growth)보다 우수할 것

순 8%가 가치주가 성장주를 능가할 것으로 전망.

그래프 해석

- 파란색(진한색)은 2025년 6월, 하늘색(연한색)은 2025년 5월 결과를 나타냅니다.

- 대부분의 항목에서 6월 수치가 5월보다 증가했으며, 특히 고품질 이익과 대형주 선호가 두드러집니다.

이 자료는 글로벌 펀드매니저들이 향후 1년간 대형주, 고품질 이익, 고배당주, 저변동성, 우량채권, 고모멘텀, 그리고 가치주에 대해 상대적으로 더 긍정적인 전망을 가지고 있음을 보여줍니다

주제는 "향후 5년간 가장 높은 수익을 낼 자산"에 대한 글로벌 투자자들의 전망입니다.

- 국제 주식(International stocks):

54%의 응답자가 향후 5년간 국제 주식이 가장 높은 수익을 낼 것이라고 답변했습니다. - 미국 주식(US stocks):

23%가 미국 주식을 선택했습니다. - 금(Gold):

13%가 금을 최고의 자산으로 꼽았습니다. - 국채(Government bonds):

3%만이 국채를 선택했습니다. - 회사채(Corporate bonds):

2%가 회사채를 선택했습니다.

대다수 글로벌 펀드매니저들은 앞으로 5년간 국제 주식이 최고의 투자처가 될 것으로 전망하며, 미국 주식과 금이 그 뒤를 잇고 있습니다. 채권에 대한 기대는 매우 낮은 수준입니다. 이는 미국 자산의 독주가 끝나고, 글로벌 분산 투자에 대한 선호가 높아졌음을 시사합니다

SENTIMENT:

이 지수는 글로벌 성장 기대치, 현금 비중, 주식 비중을 종합해 1~10의 백분위로 나타낸 것입니다.

- 2025년 6월 투자심리 회복:

2025년 6월 FMS 투자심리 지수는 3.3으로 3개월 만에 최고치를 기록했습니다. 이는 5월(2.5) 대비 큰 폭으로 상승한 수치입니다

투자심리 개선은 최근 미중 무역 완화(6월 6~12일 설문조사 기간 중 발생) 이후 나타난 현상입니다. - 주요 이벤트와 투자심리 변동:

그래프에는 9/11, 이라크 전쟁, 글로벌 금융위기(GFC), QE1, BRICS, 미·중 무역전쟁, COVID, SVB 사태, 트럼프 2.0 등 글로벌 경제·정치적 이벤트가 투자심리 변화와 함께 표시되어 있습니다.

각 이벤트 시점마다 투자심리가 급등락하는 모습이 뚜렷하게 나타납니다. - 최근 동향:

2025년 6월 조사에서 투자자들은 현금 비중을 3개월 만에 최저 수준으로 낮추고, 신흥국 주식·에너지·은행주 비중을 높였습니다

미국 주식 비중은 소폭 증가했으나 여전히 순보유 비중이 낮은(언더웨이트) 상태입니다

유로존 주식 비중이 가장 높으며, 이는 독일의 재정 부양책과 미국발 무역 불확실성에 따른 자금 이동의 영향입니다 - 향후 전망:

투자자들은 글로벌 경기 침체(recession) 우려가 크게 완화됐다고 응답했으며, 글로벌 경제의 ‘소프트랜딩’(경착륙 없이 완만한 성장) 가능성에 대한 확신도 66%로 8개월 만에 최고치를 기록했습니다

투자심리는 최근 미중 무역 완화와 경기 침체 우려 해소에 힘입어 3개월 만에 최고 수준으로 회복되었습니다. 투자자들은 현금 비중을 줄이고 위험자산(특히 신흥국·유로존 주식) 비중을 확대하는 등, 글로벌 경제 전망에 대해 한층 낙관적인 태도를 보이고 있습니다

"향후 12개월간 글로벌 경제가 강해질 것이라 보는 투자자 비율(순비율)"의 변화를 선 그래프로 보여줍니다

- 2025년 6월 기준:

순 46%의 투자자가 앞으로 12개월 동안 글로벌 경제가 약해질 것이라고 전망했습니다. 즉, 강해질 것으로 보는 투자자보다 약해질 것으로 보는 투자자가 46% 더 많다는 의미입니다. - 전월 대비 개선:

이는 5월의 순 59%에 비해 13%포인트 개선된 수치로, 최근 몇 달 사이 글로벌 성장 기대치가 크게 회복된 것을 보여줍니다. 4월 저점 이후 성장 기대가 36%포인트나 상승했습니다. - 장기적 흐름:

그래프를 보면, 글로벌 경제에 대한 낙관론과 비관론이 경제 위기, 회복기 등 주요 국면마다 크게 변동해왔음을 알 수 있습니다. 최근 몇 년간은 팬데믹, 미중 무역갈등 등으로 비관론이 강했으나, 2025년 들어 회복세가 뚜렷합니다. - 배경 설명:

최근 미중 무역 완화, 경기침체 우려 완화, 기업 실적 호조 등이 투자심리 개선에 영향을 미쳤습니다. 투자자들은 현금 비중을 줄이고, 신흥국·유로존 주식 등 위험자산 비중을 늘리고 있습니다.

여전히 많은 투자자들이 향후 1년간 글로벌 경제가 약화될 것으로 전망하지만, 비관론은 지난 4월 이후 크게 줄었고, 성장 기대가 빠르게 회복되고 있습니다. 투자자들은 경기 침체 우려가 완화되고, 글로벌 경제가 ‘소프트랜딩’(연착륙)할 가능성에 점점 더 무게를 두고 있습니다

향후 12개월간 글로벌 경제의 가장 가능성 높은 시나리오(소프트랜딩, 하드랜딩, 노랜딩) 비율을 막대그래프로 보여줍니다.

- 소프트랜딩(Soft landing):

2025년 6월 기준 61%의 펀드매니저가 앞으로 1년간 글로벌 경제가 ‘소프트랜딩’(경착륙 없이 완만한 성장)을 할 것으로 전망했습니다. 이는 2024년 10월 이후 최고치로, 4월(37%) 대비 크게 오른 수치입니다 - 하드랜딩(Hard landing):

‘하드랜딩’(경기 급락, 침체) 가능성을 본 투자자는 26%로, 4월(49%) 대비 크게 줄었습니다. 2025년 6월에는 13%까지 하락해, 하드랜딩 우려가 급격히 완화된 모습입니다. - 노랜딩(No landing):

‘노랜딩’(경기 둔화 없이 계속 성장) 시나리오는 2025년 6월 16%로 꾸준히 증가하고 있습니다. 4월(3%) 대비 크게 상승한 수치입니다.

변화 추이 및 해설

- 2023년 하반기~2024년 초까지는 하드랜딩(빨간색) 우려가 높았으나, 2024년 말부터 소프트랜딩(파란색) 전망이 급격히 늘어났습니다.

- 2025년 들어 소프트랜딩과 노랜딩 시나리오가 동시에 증가하며, 투자자들의 경기 침체 우려가 크게 완화된 것이 특징입니다.

- 최근 미중 무역 완화, 미국·유럽의 재정정책, 글로벌 경기 회복 기대 등이 투자심리 개선에 영향을 미쳤습니다.

이 자료는 글로벌 투자자들이 경기침체 우려에서 벗어나 연착륙 또는 성장 지속에 더 무게를 두고 있음을 명확히 보여줍니다.

"향후 12개월 내 글로벌 경기침체가 올 것이라고 보는 투자자 비율(순비율)"의 변화를 선 그래프로 보여줍니다1.

- 주요 변곡점:

그래프에서 2009년 3월, 2020년 4월, 2022년 11월, 2025년 4월 등 경기침체 우려가 극대화된 시점이 붉은색 원으로 표시되어 있습니다. - 2025년 4~6월 변화:

2025년 4월에는 순 42%의 투자자가 향후 1년 내 글로벌 경기침체가 "있을 것"이라고 답했으나, 2025년 6월에는 순 36%가 "없을 것(불가능하다)"고 답해, 단 2개월 만에 투자심리가 극적으로 반전되었습니다. - 장기적 흐름:

2009년 글로벌 금융위기, 2020년 코로나19 팬데믹, 2022년 인플레이션·긴축 우려 등 주요 위기 때마다 경기침체 우려가 급등했음을 볼 수 있습니다.

2025년 6월 현재는 과거 주요 위기 때와 달리, 경기침체 가능성을 낮게 보는 투자자가 크게 늘어난 상황입니다.

2025년 4~6월 사이 글로벌 펀드매니저들의 경기침체 우려가 급격히 사라지며, 투자심리가 빠르게 개선되고 있습니다. 이는 글로벌 경제에 대한 비관론이 단기간 내 낙관론으로 전환된 매우 이례적인 현상입니다

POSITIONING:

자산군별 투자 포지셔닝 변화

1. 월간 투자 포지션 변화(Chart 17)

- 주요 증가(선호 확대) 자산군:

- 신흥국 주식(EM Equities), 글로벌 주식, 에너지, 은행 섹터에 대한 투자 비중이 크게 증가했습니다.

- 주요 감소(선호 축소) 자산군:

- 유로화(EUR), 유틸리티, 현금, 필수소비재, 채권, 스테이플스(Staples) 등 방어적 자산군에 대한 비중이 크게 줄었습니다.

- 의미:

- 6월 한 달 동안 투자자들은 위험자산(신흥국, 주식, 에너지, 은행)으로 자금을 이동시키고, 방어적 자산(유틸리티, 현금, 유로화 등)에서는 자금을 빼는 '리스크 온(Risk-on)' 성향을 보였습니다.

2. 절대 투자 포지션(Chart 18)

- 가장 많이 보유(Overweight)한 자산군:

- 유로존 주식(Eurozone), 신흥국(EM), 은행(Banks)

- 가장 적게 보유(Underweight)한 자산군:

- 미국 주식(US equities), 미국 달러(USD), 에너지(Energy), 임의소비재(Discretionary), 부동산(Real Estate)

- 의미:

- 6월 현재 투자자들은 유로존, 신흥국, 은행주에 가장 높은 비중을 두고 있습니다.

- 반면, 미국 주식과 달러, 에너지, 임의소비재에는 비중을 크게 줄인 상태입니다.

종합 해석

- 전반적 투자심리:

- 글로벌 펀드매니저들은 6월 들어 위험자산 선호를 강화하며, 특히 신흥국과 유로존, 은행주에 대한 기대가 높아졌습니다.

- 미국 주식과 달러, 에너지 등은 여전히 저평가(언더웨이트) 상태로, 미국 중심의 투자에서 글로벌 분산 투자로 무게중심이 이동하고 있음을 보여줍니다.

- 방어적 자산에서 위험자산으로의 자금 이동이 뚜렷하며, 투자심리가 개선되고 있음을 시사합니다.

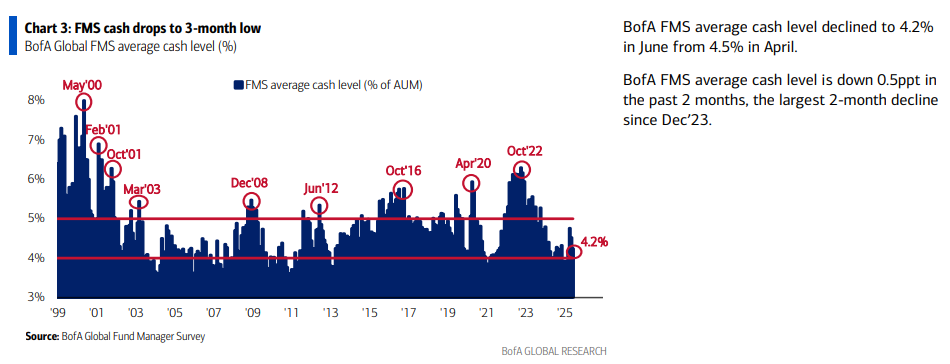

글로벌 펀드매니저 현금비중 3개월 만에 최저치 : "평균 현금 비중(자산 대비 %)"의 1999년~2025년 추이를 막대 그래프로 보여줍니다.

- 2025년 6월 현금비중:

2025년 6월 기준 FMS 평균 현금 비중은 4.2%로, 4월(4.5%) 대비 하락했습니다.

이는 최근 3개월 내 최저치입니다. - 최근 변화:

지난 2개월 동안 현금 비중이 0.5%포인트(ppt) 감소했는데, 이는 2023년 12월 이후 2개월 기준 최대 하락폭입니다. - 장기적 흐름:

2000년대 초(닷컴버블 붕괴, 금융위기 등)와 2008년, 2020년(코로나19), 2022년(인플레이션 우려) 등 위기 시기에 현금 비중이 급등했던 시점이 그래프에 표시되어 있습니다.

반면, 최근에는 위험자산 선호가 강해지며 현금 비중이 빠르게 줄고 있습니다.

글로벌 펀드매니저들은 2025년 6월 들어 현금 보유 비중을 빠르게 줄이고 있습니다. 이는 투자자들이 위험자산(주식 등)에 대한 선호를 높이고, 시장에 대한 낙관적 전망을 강화하고 있음을 시사합니다.

과거 금융시장 불안 시기와 달리, 현금 비중이 낮아진 것은 투자심리가 개선되고 있다는 신호로 해석할 수 있습니다

"글로벌 소비재(Consumer Staples) 섹터에 대한 순 투자비중(Net % Overweight)"과 "소비재 섹터의 시장 대비 성과(Sector Performance vs Market)"의 2006년~2025년 추이를 선 그래프로 보여줍니다.

- 순 투자비중(Net % Overweight, 좌측 축, 연한 파란색):

2025년 6월 기준, FMS 투자자들은 소비재 섹터에 대해 순 6% 언더웨이트(Underweight) 상태입니다.

이는 전월 대비 8%포인트 감소(투자비중 축소)로, 최근 5개월 중 최저치입니다 - 섹터 성과(Sector Performance vs Market, 우측 축, 진한 파란색):

소비재 섹터의 시장 대비 성과는 2021년 이후 하락세를 보이고 있으며, 2025년 현재도 장기 평균 이하에 머물러 있습니다. - 장기 평균 대비:

현재 소비재 섹터에 대한 투자비중은 장기 평균보다 0.2 표준편차(stdev) 낮은 수준입니다

- 투자심리 변화:

최근 글로벌 펀드매니저들은 경기방어적 성격이 강한 소비재 섹터에 대한 선호를 크게 줄이고 있습니다.

이는 경기 회복 기대, 위험자산 선호 확대 등과 맞물려 자금이 성장주·경기민감주로 이동하고 있음을 시사합니다. - 시장 성과:

소비재 섹터는 최근 몇 년간 시장 대비 성과가 부진했으며, 투자자들도 이에 맞춰 비중을 축소하는 모습입니다.

2025년 6월 현재 글로벌 펀드매니저들은 소비재 섹터에 대한 투자비중을 최근 5개월 중 가장 낮은 수준으로 줄였으며, 이는 위험자산 선호 확대와 방어적 자산 회피 현상이 뚜렷해졌음을 보여줍니다

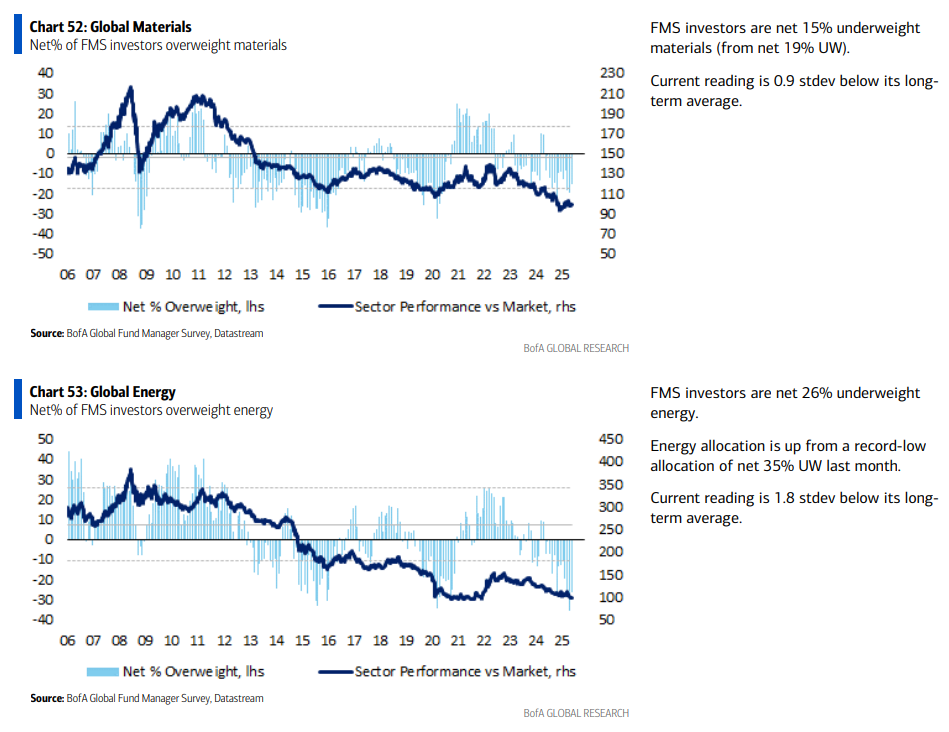

"글로벌 소재(Materials)" , "글로벌 에너지(Energy)" 섹터에 대한 순 투자비중(Net % Overweight)과 섹터의 시장 대비 성과(Sector Performance vs Market)를 2006~2025년 추이로 보여줍니다

1. 글로벌 소재(Materials) 섹터

- 순 투자비중(Net % Overweight, 연한 파란색):

2025년 6월 기준, FMS 투자자들은 소재 섹터에 대해 순 15% 언더웨이트(Underweight) 상태입니다.

이는 전월(순 19% 언더웨이트) 대비 소폭 비중이 늘어난 것입니다. - 시장 대비 성과(진한 파란색):

최근 몇 년간 소재 섹터의 성과는 시장 평균을 하회하고 있습니다. - 장기 평균 대비:

현재 순 투자비중은 장기 평균보다 0.9 표준편차(stdev) 낮은 수준입니다. - 해석:

투자자들은 여전히 소재 섹터에 대해 비중을 낮게 유지하고 있으나, 최근 들어 언더웨이트 정도가 다소 완화되었습니다.

2. 글로벌 에너지(Energy) 섹터

- 순 투자비중(Net % Overweight, 연한 파란색):

2025년 6월 기준, FMS 투자자들은 에너지 섹터에 대해 순 26% 언더웨이트 상태입니다.

이는 전월(순 35% 언더웨이트) 대비 크게 비중이 늘어난 것입니다. - 시장 대비 성과(진한 파란색):

에너지 섹터 역시 최근 시장 대비 성과가 부진한 흐름을 보이고 있습니다. - 장기 평균 대비:

현재 순 투자비중은 장기 평균보다 1.8 표준편차 낮은 수준으로, 매우 낮은 비중입니다. - 해석:

에너지 섹터에 대한 투자비중은 여전히 역사적으로 매우 낮은 수준이지만, 최근 들어 최저점(순 35% 언더웨이트)에서 다소 회복된 모습입니다.

종합 해석

- 공통점:

두 섹터 모두 투자자들의 비중이 장기 평균 대비 크게 낮으며, 시장 대비 성과도 부진한 흐름을 이어가고 있습니다. - 최근 변화:

소재와 에너지 섹터 모두 2025년 6월 들어 언더웨이트(비중 축소) 정도가 다소 완화되었으나, 여전히 투자자들의 선호가 낮은 상태입니다. - 투자심리:

글로벌 펀드매니저들은 소재·에너지 등 경기민감 섹터에 대해 조심스러운 태도를 유지하고 있으며, 위험자산 선호가 확대되는 가운데서도 이들 섹터로의 자금 유입은 제한적임을 보여줍니다.

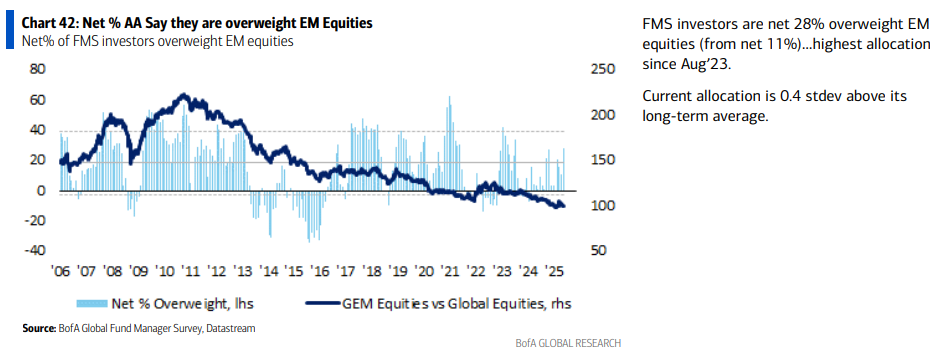

신흥국 주식(EM Equities)에 순 투자비중(Net % Overweight)"이 어떻게 변화했는지 선그래프로 보여줍니다.

- 2025년 6월 기준:

FMS 투자자들은 신흥국 주식에 대해 순 28% 오버웨이트(overweight) 상태입니다.

이는 전월(11% 오버웨이트) 대비 크게 증가한 수치로, 2023년 8월 이후 최고치입니다 - 장기 평균 대비:

현재 신흥국 주식에 대한 투자비중은 장기 평균보다 0.4 표준편차(stdev) 높은 수준입니다 - 그래프 해석:

2010~2012년에는 신흥국 주식 비중이 60%에 근접할 정도로 높았으나, 이후 꾸준히 하락해 2020년대 초반에는 0% 내외까지 떨어졌습니다.

최근 다시 신흥국 주식 비중이 빠르게 늘어나고 있습니다. - 시장 대비 성과:

진한 파란색 선(GEM Equities vs Global Equities)은 신흥국 주식이 글로벌 주식 대비 얼마나 성과를 냈는지 보여줍니다.

최근까지 신흥국 주식의 성과는 글로벌 주식 대비 부진했으나, 투자자들은 앞으로 신흥국 주식의 반등을 기대하고 비중을 늘리고 있습니다.

2025년 6월 현재 글로벌 펀드매니저들은 신흥국 주식에 대한 투자비중을 2년 만에 최고 수준으로 확대하고 있으며, 이는 미국 주식에 대한 상대적 선호 약화와 글로벌 분산 투자 강화 흐름과 맞물려 있습니다

가장 혼잡한 거래

"현재 가장 붐비는 트레이드(투자자들이 가장 많이 몰린 거래)"가 무엇인지에 대한 2025년 4~6월 응답 결과를 막대그래프로 보여줍니다

- 1위: 롱 골드(Long Gold)

- 2025년 6월 기준 41%의 투자자가 '롱 골드'(금 매수)를 가장 붐비는 트레이드로 꼽았습니다.

- 3개월 연속 1위를 기록하며, 이전까지 24개월간 1위였던 '롱 매그니피센트 7'을 대체했습니다.

- 2위: 롱 매그니피센트 7(Long Magnificent 7)

- 23%로 2위에 올랐으며, 최근까지 24개월 연속 1위였으나 2025년 들어 순위가 하락했습니다.

- 23%로 2위에 올랐으며, 최근까지 24개월 연속 1위였으나 2025년 들어 순위가 하락했습니다.

- 3위: 숏 달러(Short US dollar)

- 20%가 달러 매도(숏 포지션)를 가장 붐비는 트레이드로 응답했습니다.

- 20%가 달러 매도(숏 포지션)를 가장 붐비는 트레이드로 응답했습니다.

- 4위: 롱 EU 주식(Long EU stocks)

- 10%가 유럽 주식 매수를 꼽았습니다.

- 10%가 유럽 주식 매수를 꼽았습니다.

- 5위: 숏 30년 만기 미국 국채(Short 30-year US Treasury)

- 4%로 나타났습니다.

- 4%로 나타났습니다.

- 기타(Other)

- 2%로 미미한 수준입니다.

종합 해석

- 투자 트렌드 변화:

최근 글로벌 투자자들은 금 매수(롱 골드)에 가장 많이 몰려 있으며, 이는 안전자산 선호 및 인플레이션·지정학적 리스크 대응 심리가 반영된 결과입니다. - 기술주 쏠림 완화:

매그니피센트 7(미국 대표 빅테크주)에 대한 쏠림 현상은 약화되고 있습니다. - 달러 약세 베팅 확대:

숏 달러 포지션 역시 주요 붐비는 트레이드로 부상했습니다.

가장 큰 꼬리 위험:

"가장 큰 테일 리스크(극단적 위험)"가 무엇인지에 대한 응답 결과를 막대그래프로 보여줍니다.

- 1위: 무역전쟁에 따른 글로벌 경기침체(Trade war triggers global recession)

-

- 47%의 투자자가 무역전쟁이 글로벌 경기침체를 유발하는 것을 최대 테일 리스크로 꼽았습니다.

- 이는 4월(80%)에 비해 크게 줄었지만, 여전히 3개월 연속 1위입니다.

- 2위: 인플레이션으로 인한 연준 금리 인상(Inflation causes Fed to hike)

- 17%가 인플레이션에 따른 연준의 금리 인상을 가장 큰 위험으로 응답했습니다.

- 17%가 인플레이션에 따른 연준의 금리 인상을 가장 큰 위험으로 응답했습니다.

- 3위: 금리 급등에 따른 신용 이벤트(Credit event driven by disorderly rise in bond yields)

- 16%가 채권금리 급등에 따른 신용시장 불안(신용 이벤트)을 꼽았습니다.

- 16%가 채권금리 급등에 따른 신용시장 불안(신용 이벤트)을 꼽았습니다.

- 4위: 달러 급락(US dollar crash on international buyers' strike)

- 11%가 국제 매입자 이탈에 따른 달러 급락을 위험으로 봤습니다.

- 11%가 국제 매입자 이탈에 따른 달러 급락을 위험으로 봤습니다.

- 5~6위: 기타(Other), AI 버블(AI bubble)

- 각각 3%로 나타나, 우려 수준이 낮았습니다.

종합 해석

- 시장 심리:

글로벌 펀드매니저들은 미중 무역전쟁 등 지정학적 긴장에 따른 경기침체 가능성을 여전히 가장 큰 리스크로 인식하고 있습니다. - 리스크 분산:

무역전쟁 리스크가 다소 완화된 대신, 인플레이션·금리·신용시장 불안 등 다양한 리스크가 부각되고 있습니다. - 투자전략 시사점:

지정학적 리스크와 금리·신용시장 변동성에 대한 경계가 필요하며, 시장은 단일 리스크에서 복수 리스크로 우려가 분산되는 양상입니다.

결론:

2025년 6월에도 무역전쟁에 따른 글로벌 경기침체가 최대 테일 리스크로 꼽혔으나, 그 비중은 감소 추세이며, 인플레이션과 채권시장 불안 등 다양한 위험 요인에 대한 경계도 커지고 있습니다.

뱅크 오브 아메리카 분석 보고서:

핵심 요약:

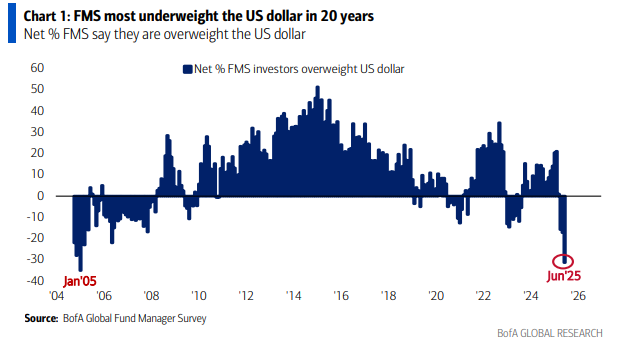

투자자 심리가 해방의 날(중국) 이전 ‘골디락스 황소장’ 수준으로 회복되었습니다. 무역전쟁 및 경기침체 우려가 완화되면서 현금 비중은 4.2%로 하락(4월 4.8%에서 감소)했지만, 불안 요인은 아닙니다. BofA 불&베어 인디케이터는 5.4로 상승했고, 가장 극단적인 현상은 투자자들이 미국 달러에 대해 20년 만에 가장 낮은 비중을 두고 있다는 점입니다(차트 1). 올여름 가장 큰 고통 트레이드는 ‘달러 숏(달러 약세 베팅)’입니다.

거시 및 미시:

- 글로벌 성장 기대는 개선됐으나 여전히 약세(순 -46%)

- 경기침체 확률에 대한 인식이 크게 반전(4월 42% ‘있다’ → 6월 36% ‘없다’)

- 투자자 66%가 향후 1년간 ‘연착륙(Soft landing)’을 예상(8개월 최고치), 16%는 ‘노랜딩’, 13%는 ‘경착륙’

- 미국 정부의 재정지출 확대 기대(미국 적자 증가 전망)

- 기업 재무상태는 2015년 12월 이후 최고 수준, 2013년 7월 이후 가장 많은 기업들이 자사주 환원(주주환원) 원함

수익률, 리스크, 쏠림:

- 향후 5년간 최고의 자산군: 54%가 국제주식, 23% 미국주식, 13% 금, 5% 채권, 5% 회사채 선택(2022년 8월 이후 최고치)

- 가장 붐비는 트레이드: 롱 골드(41%), 롱 매그니피센트 7(23%), 숏 달러(20%)

- 최대 테일 리스크: 무역전쟁에 따른 경기침체(47%, 4월 80%에서 하락)

자산배분(AA):

- 주식 비중 확대, 채권 비중 축소, 원자재 비중은 2024년 5월 이후 최고치

- 신흥국 주식으로의 자금 이동(2023년 8월 이후 최대 오버웨이트)

- 에너지, 은행, 산업재, 경기민감주, 유틸리티, 헬스케어 등 비중 확대

역발상 트레이드:

- FMS 심리에 기반한 가장 역발상 트레이드 3가지: 롱 달러, 숏 골드, 롱 미국주식, 숏 EU주식, 롱 소비재, 숏 은행주

차트 1: FMS 투자자 20년 만에 가장 낮은 미국달러 비중

- 미국달러에 순 오버웨이트(비중 확대)라고 답한 투자자 비율이 20년 만에 최저치(2025년 6월 기준)

- 2005년 1월 이후 가장 낮은 수치

이 자료는 2025년 6월 글로벌 펀드매니저들이 미국달러를 크게 저평가(언더웨이트)하고, 신흥국·원자재 등 위험자산에 대한 선호를 확대하고 있음을 보여줍니다.

또한, 경기침체 우려는 크게 완화됐고, 투자심리는 낙관적으로 전환되고 있습니다.