2025년 4월 Bank of America 글로벌 펀드 매니저 설문 조사 결과(요약)

2025년 4월 Bank of America Global Fund Manager Survey(글로벌 펀드매니저 서베이)의 설문조사 기간은 2025년 4월 4일부터 4월 10일까지입니다. (이 기간의 VIX가 높았던 시기를 감안해야 함)

4월 조사는 운용자산이 4,440억 달러인 195개 기관 펀드 관리자를 대상으로 실시되었습니다.

이 이미지는 BofA(뱅크오브아메리카) 글로벌 FMS(펀드 매니저 서베이) 투자자 심리지수가 사상 5번째로 낮은 수준까지 하락했다는 내용을 시각화한 차트입니다.

차트 설명:

- 2001년부터 2025년까지 FMS 성장 기대치, 현금 비중, 주식 비중을 종합한 투자자 심리지수의 백분위 순위를 나타냅니다(1~10점 척도).

최근 상황:

- 2025년 4월 기준, 투자자 심리지수는 1.8로 2023년 10월 이후 최저치이며, 사상 5번째로 낮은 수준입니다(2001, 2009, 2019, 2022년보다 높음).

- FMS 심리지수는 현금 비중, 주식 비중, 글로벌 성장 기대치로 산출됨.

- 2025년 4월 수치는 3월(3.8)에서 1.8로 급락.

- 이로 인해 BofA Bull & Bear Indicator도 4.8에서 4.5로 하락.

해석 및 시사점

- 투자자들은 현재 글로벌 경제와 시장에 대해 매우 비관적인 시각을 가지고 있습니다.

- 과거 심리지수가 이처럼 낮았던 시기는 대체로 금융위기, 전쟁, 팬데믹 등 극단적 불확실성이 컸던 시기와 일치합니다.

- 최근 심리지수 급락은 글로벌 성장 둔화, 지정학적 리스크, 무역전쟁 등 복합적 요인에 기인한 것으로 보입니다.

이 차트는 투자심리가 극도로 위축된 시기와 그 원인을 한눈에 보여주며, 현재 시장이 역사적으로도 매우 불안한 국면임을 시사합니다.

OUTLOOK:

이미지는 "글로벌 인플레이션 기대치"와 "단기 금리 인상 기대치"의 순수치를 시계열로 나타낸 그래프입니다.

차트 설명:

- 진한 파란색 선: 앞으로 12개월 내 글로벌 CPI(소비자물가지수, 즉 인플레이션)가 더 높아질 것이라고 예상하는 투자자 비율(순수치).

- 연한 파란색 선: 단기 금리가 더 높아질 것이라고 예상하는 투자자 비율(순수치).

- X축: 2001년부터 2025년 4월까지의 시계열.

- Y축: 순수치(%)로, 0을 기준으로 위는 상승 기대, 아래는 하락 기대를 의미.

최근 상황(2025년 4월):

- 2025년 4월, 인플레이션(글로벌 CPI) 상승을 기대하는 투자자 비율이 순 57%로, 2021년 6월 이후 최고치에 도달했습니다.

- 3월 대비 4월에 인플레이션 기대치가 50%포인트 급등했으며, 이는 2022년 3월 이후 월간 최대 상승폭입니다.

- 투자자들은 앞으로 1년간 글로벌 인플레이션이 크게 오를 것으로 강하게 예상하고 있습니다.

- 단기 금리 인상 기대치도 함께 나타나지만, 최근에는 인플레이션 기대치가 더 두드러지게 상승한 모습입니다.

시사점

- 글로벌 투자자들은 인플레이션 리스크가 다시 커지고 있다고 인식하고 있습니다.

- 인플레이션 기대치가 급등하면, 중앙은행의 금리 정책, 자산시장(특히 주식, 채권)에도 큰 영향을 줄 수 있습니다.

- 2021년 이후 가장 높은 인플레이션 기대치라는 점에서, 시장의 불안 심리가 상당히 커졌음을 알 수 있습니다.

이 차트는 최근 글로벌 투자자들이 인플레이션에 대해 얼마나 민감하게 반응하고 있는지, 그리고 그 기대치가 얼마나 빠르게 변화하고 있는지를 잘 보여줍니다.

이 이미지는 2025년에 가장 좋은 성과를 낼 것으로 예상되는 자산군에 대한 투자자들의 전망을 보여줍니다.

- 금(Gold): 2025년에 가장 좋은 성과를 낼 자산으로 42%의 투자자가 금을 선택했습니다. 이는 3월(23%) 대비 크게 증가한 수치입니다.

- 현금(Cash): 18%의 투자자가 현금을 선택해 2위를 차지했습니다.

- 국채(Government bonds): 역시 18%로 현금과 동률입니다.

- 글로벌 주식(Global equities): 11%로 4위에 올랐습니다. 3월에는 39%로 1위였으나, 크게 하락했습니다.

- 미국 주식(US equities): 5%로 낮은 비중을 차지했습니다.

- 비트코인(Bitcoin): 3%로 가장 낮은 선택을 받았습니다.

결론

2025년 투자자들은 금을 가장 유망한 자산으로 보고 있으며, 글로벌 주식에 대한 기대는 크게 줄어든 상황입니다. 현금과 국채에 대한 선호도도 높아진 것이 특징입니다.

주요 내용은 2025년 하반기(H2'25)에 중국의 경기부양책이 중국 경제성장에 영향을 미칠 것인지에 대한 투자자들의 기대를 보여줍니다.

설문 질문: "중국의 경기부양책이 2025년 하반기 중국 경제성장을 가속화할 것이라고 생각하십니까?"

- 응답 결과:

- "Yes(그렇다)"라고 답한 비율: 63%

- "No(아니다)"라고 답한 비율: 27%

즉, 대다수의 글로벌 펀드매니저들은 중국의 경기부양책이 2025년 하반기 경제성장에 도움이 될 것이라고 전망하고 있습니다.

미국 예외주의(US exceptionalism) 테마의 정점 도달 여부

- 질문: "미국 예외주의(US exceptionalism) 테마가 정점에 도달했다고 생각하십니까?"

- 응답 결과 (2025년 4월):

- "Yes(그렇다)" 73%

- "No(아니다)" 16%

- 비교: 2025년 3월과 비교해도 "Yes" 응답이 더 늘어났음을 알 수 있습니다.

- 해석: 73%의 투자자들이 미국 예외주의 테마가 이미 정점에 도달했다고 보고 있습니다. 즉, 미국 경제의 독주나 상대적 강세가 더 이상 지속되지 않을 수 있다는 인식이 확산되고 있음을 의미합니다.

SENTIMENT:

- 투자자들은 2025년 연준이 2~3회 금리 인하를 단행할 것으로 보지만, 금리 인하 폭에 대한 기대는 점차 줄어드는 분위기입니다.

- 글로벌 경제에 대한 비관론이 극단적으로 높아졌으며, 경기 경착륙 및 침체 가능성을 크게 우려하고 있습니다.

- 연착륙이나 노랜딩(경기 둔화 없이 성장 지속) 기대는 크게 줄었습니다.

- 이는 미국 및 글로벌 주식시장, 자산시장에 단기적으로 부정적 심리가 강하게 반영될 수 있음을 시사합니다.

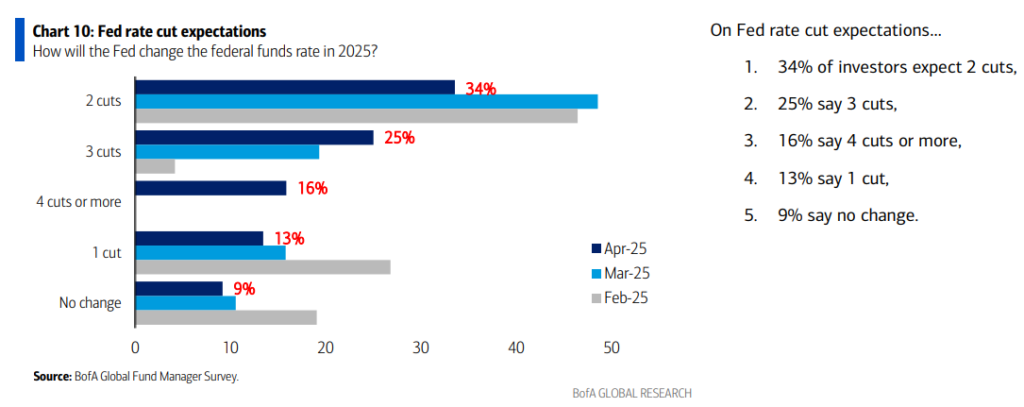

2025년 연준(Fed) 금리 인하 기대치

- 투자자 중 34%가 2025년에 연준이 기준금리를 2회 인하할 것으로 예상합니다.

- 25%는 3회 인하, 16%는 4회 이상 인하, 13%는 1회 인하, 9%는 금리 동결을 전망합니다.

- 최근 몇 달간(2~4월) 2회 인하 전망이 가장 많아졌고, 3회 이상 인하 기대는 줄어드는 추세입니다

향후 12개월 글로벌 경제 성장 기대

- 2025년 4월 조사에서 순 82%의 투자자가 향후 12개월 동안 글로벌 경제가 약해질 것으로 전망, 이는 사상 최고 수준입니다.

- 최근 2개월간 글로벌 성장 기대가 80%포인트 급락했습니다.

- 과거와 비교해도 글로벌 성장에 대한 비관론이 극단적으로 높아진 상황입니다

글로벌 경기 연착륙/경착륙/노랜딩 전망 변화

- 2025년 4월 기준, 투자자의 49%가 “경착륙(hard landing)”을 예상(3월 11% → 4월 49%로 급등).

- “연착륙(soft landing)” 기대는 37%로 하락(3월 64% → 4월 37%).

- “노랜딩(no landing)” 전망은 3%로 감소(3월 19% → 4월 3%).

- 즉, 투자자들은 경기 침체(경착륙) 가능성을 크게 높게 보고 있습니다

글로벌 경기침체(리세션) 기대치

- 2025년 4월, 순 42%의 투자자가 글로벌 경기침체를 예상, 이는 2023년 6월 이후 최고치이자 최근 20년 중 4번째로 높은 수준입니다.

- 불과 한 달 전만 해도 52%가 침체 가능성을 낮게 봤으나, 이번 달 급격히 비관적으로 전환되었습니다.

- 과거 금융위기(2009년 3월), 코로나 팬데믹(2020년 4월), 2022년 11월과 비슷한 수준의 침체 우려입니다

POSITIONING:

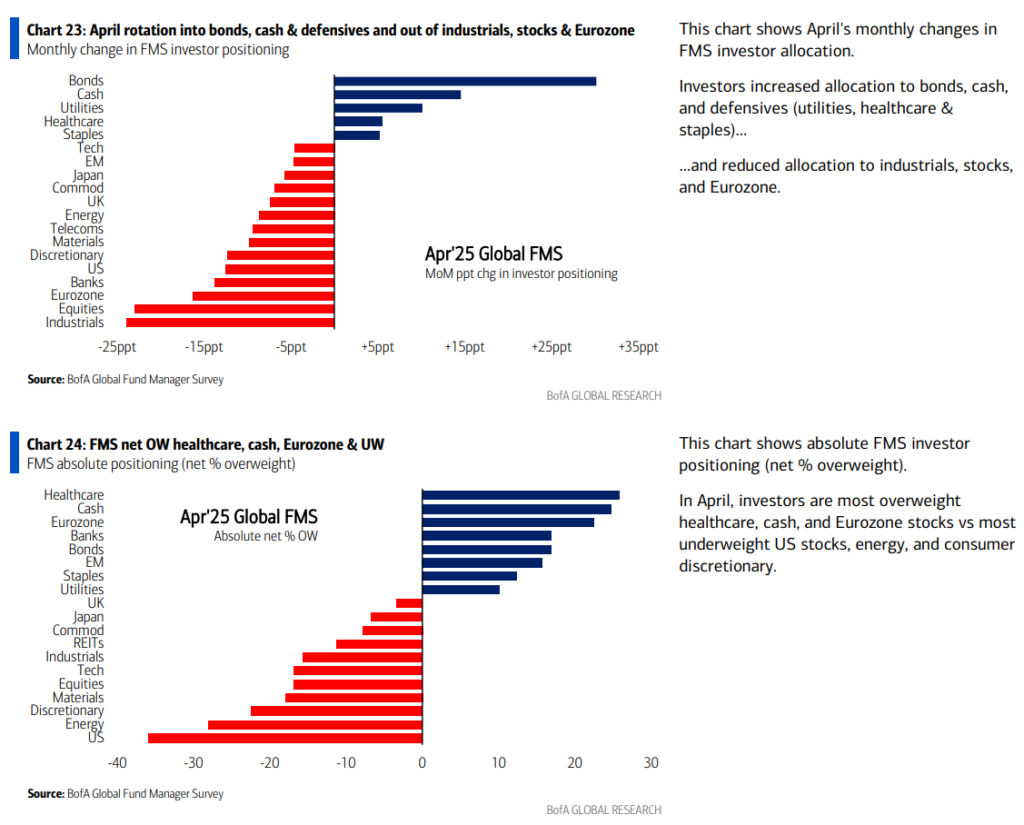

- 2025년 4월 글로벌 펀드매니저들은 위험자산(주식, 특히 미국/기술주)에서 방어적 자산(채권, 현금, 헬스케어 등)으로 대규모 자금 이동을 보임.

- 주식 비중은 글로벌, 미국, 기술주 모두 큰 폭으로 줄었고, 현금 및 방어적 섹터 비중은 크게 늘어났음.

- 이는 시장 불확실성, 리스크 회피 심리 강화, 경기 둔화 우려 등이 반영된 결과로 해석할 수 있음.

- 최근 FMS 투자자들은 방어적 섹터(유틸리티, 필수소비재, 헬스케어)에 대한 비중을 높이고 있으며, 경기 민감 섹터(소재)에 대한 비중은 크게 줄이고 있습니다.

- 이는 시장의 불확실성 또는 경기 둔화 우려가 반영된 결과로 해석할 수 있습니다.

Chart 23, 24: FMS 투자자 포지셔닝 변화

- 4월 한 달간 투자자들은 채권, 현금, 방어적 섹터(유틸리티, 헬스케어, 필수소비재)로 자금을 이동시켰고, 산업재, 주식, 유로존 비중을 줄임

- Chart 23: 채권, 현금, 유틸리티, 헬스케어, 필수소비재 비중이 증가. 반면 산업재, 주식, 유로존, 은행, 미국, 소비재, 에너지 등은 비중이 크게 감소.

- Chart 24: 4월 기준 투자자들은 헬스케어, 현금, 유로존 주식에 가장 많이 오버웨이트(비중 확대)했고, 미국 주식, 에너지, 소비재에는 가장 언더웨이트(비중 축소) 상태임.

Chart 20, 21: 미국 주식 및 기술주 포지셔닝

- Chart 20: 미국 주식에 대한 비중이 순 36% 언더웨이트로 급감, 이는 2023년 5월 이후 최저치. 2개월간 53%p 하락, 사상 최대 2개월 하락폭 기록

- Chart 21: 기술주 비중도 4월에 순 17% 언더웨이트로, 2022년 11월 이후 최저치이자 23년 평균 대비 2표준편차 이상 낮은 수준.

Chart 19: 글로벌 주식 비중

- 글로벌 주식에 대한 투자자 비중이 4월에 순 17% 언더웨이트로, 2023년 7월 이후 최저치

- 2개월간 52%p 하락, 2020년 4월 이후 최대 2개월 하락폭.

Chart 3: 현금 비중

- FMS(펀드매니저 서베이) 기준 현금 비중이 4.8%로 급등, 2개월간 1.25%p 상승하며 2020년 4월 이후 최대 상승폭 기록4.

- 과거 평균(6.2%)보다는 낮지만, 최근 2개월간 현금 선호가 크게 증가했음을 보여줌.

Chart 55: Global Utilities (글로벌 유틸리티)

- FMS 투자자들은 유틸리티 섹터에 대해 순 10% 오버웨이트(비중 확대) 상태입니다. 이는 2008년 12월 이후 가장 높은 비중입니다.

- 현재 수치는 장기 평균 대비 2.8 표준편차(stdev) 높습니다.

- 차트에서 2008년 금융위기 이후 유틸리티 섹터에 대한 투자 비중이 꾸준히 낮았으나, 최근 들어 급격히 상승한 모습이 보입니다.

- 의미: 투자자들이 방어적 성격이 강한 유틸리티 섹터로 자금을 이동시키고 있음을 시사합니다

Chart 56: Global Consumer Staples (글로벌 필수소비재)

- FMS 투자자들은 필수소비재 섹터에 대해 순 12% 오버웨이트 상태로, 2023년 9월 이후 가장 높은 비중입니다.

- 현재 수치는 장기 평균 대비 1.1 표준편차 높습니다.

- 차트상 2016~2020년 사이에는 오버웨이트가 많았으나, 최근 다시 비중이 확대되고 있습니다.

- 의미: 경기 방어적 성격의 필수소비재에 대한 선호가 높아지고 있음을 보여줍니다

Chart 58: Global Healthcare (글로벌 헬스케어)

- FMS 투자자들은 헬스케어 섹터에 대해 순 26% 오버웨이트 상태(전월 대비 6%p 증가, 7개월 만에 최고치)입니다.

- 2018년 1월 이후로 헬스케어 섹터는 꾸준히 오버웨이트 상태를 유지해왔습니다.

- 현재 수치는 장기 평균 대비 0.4 표준편차 높습니다.

- 의미: 헬스케어 섹터는 장기적으로 방어적 투자처로 인식되어 꾸준히 높은 비중을 유지하고 있습니다

Chart 59: Global Materials (글로벌 소재)

- FMS 투자자들은 소재 섹터에 대해 순 18% 언더웨이트(비중 축소) 상태로, 전월 대비 10%p 하락하며 5개월 만에 최저치입니다.

- 현재 수치는 장기 평균 대비 1.1 표준편차 낮습니다.

- 차트상 2011년 이후로 소재 섹터에 대한 투자 비중이 지속적으로 낮아지고 있습니다.

- 의미: 경기 민감 섹터인 소재에 대한 투자자 선호가 크게 줄어든 상황입니다

가장 혼잡한 거래:

이 이미지는 BofA Global Fund Manager Survey에서 발표한 "가장 붐비는(혼잡한) 트레이드"에 대한 설문 결과를 보여줍니다. 설문 문항은 "현재 가장 crowded(혼잡한) 트레이드는 무엇이라고 생각하십니까?"입니다.

- Long Gold(금 매수)가 49%로 1위를 차지하며, 현재 가장 crowded trade로 선정되었습니다.

- Long Magnificent 7(매그니피센트 7 주식 매수)는 24%로 2위를 기록했습니다. 이 트레이드는 24개월 연속 1위를 차지하다가 이번에 처음으로 1위 자리를 내주었습니다.

- Long EU Stocks(유럽 주식 매수)는 10%로 3위,

- Long 2-year US Treasury(미국 2년물 국채 매수)는 9%,

- Long China tech(중국 기술주 매수)는 2%로 각각 뒤를 이었습니다.

"long gold(금 매수)"가 49%로 24개월 연속 1위였던 "long Magnificent 7"을 제치고 가장 crowded trade가 되었음을 강조하고 있습니다. 이는 2023년 3월 이후 처음 있는 일입니다.

즉, 최근 글로벌 펀드매니저들은 금 매수 포지션이 가장 붐비고 있다고 인식하고 있으며, 그동안 시장을 주도했던 매그니피센트 7(주요 미국 빅테크 주식) 매수세가 다소 약화된 것으로 해석할 수 있습니다.

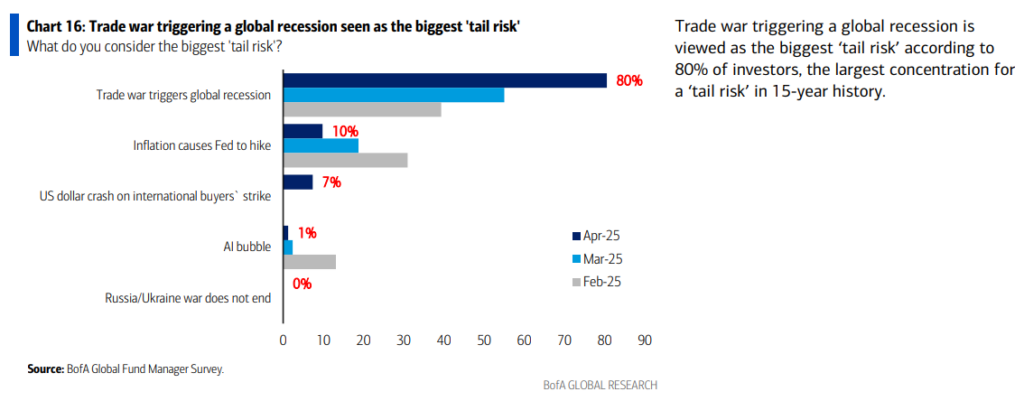

가장 큰 꼬리 위험:

이 이미지는 BofA Global Fund Manager Survey에서 투자자들이 생각하는 가장 큰 '테일 리스크(tail risk)'가 무엇인지 조사한 결과를 보여줍니다.

- 가장 큰 테일 리스크로 "무역전쟁이 글로벌 경기침체를 유발한다"를 꼽은 응답자가 80%로 압도적으로 많았습니다. 이는 지난 15년간 테일 리스크에 대한 응답 중 가장 높은 집중도를 기록한 수치입니다.

- 그 다음으로는 "인플레이션으로 인해 연준이 금리를 인상한다"가 10%,

- "국제 매수자들의 파업으로 달러화가 폭락한다"가 7%,

- "AI 버블"이 1%,

- "러시아/우크라이나 전쟁이 끝나지 않는다"는 0%로 나타났습니다.

그래프는 2025년 2월, 3월, 4월의 응답 결과를 막대그래프로 비교하고 있으며, 4월(진한 파란색) 기준으로 무역전쟁에 대한 우려가 크게 증가했음을 알 수 있습니다.

뱅크 오브 아메리카 해설:

핵심 요약:

- 지난 25년 중 5번째로 약세적인 FMS,

- 지난 20년 중 4번째로 높은 경기침체 기대치,

- 사상 최대 수의 글로벌 투자자들이 미국 주식 매도를 계획(차트 1 참조);

- FMS는 거시경제에 대해 최대치로 약세적이지만, 시장에 대해서는 ‘최대 공포’(peak fear) 수준(평균 -6% 현금 레벨, 오늘은 4.8%)까지는 아님;

- 하지만 FMS는 다음과 같이 말합니다.

a. 단기적으로 4월 자산 가격 저점 유지,

b. 큰 폭의 상승을 위해서는 큰 폭의 관세 완화, 연준의 금리 인하 및/또는 경제지표 회복이 필요합니다.

거시경제 및 정책:

- 응답자의 82%가 글로벌 경제가 약화될 것(30년 만에 최고치)이라 답했고, 42%는 경기침체가 유력하다고 봄.

- 인플레이션 기대치는 2021년 6월 이후 최고치,

- ‘경착륙’ 확률은 49%(‘연착륙’ 37%, ‘무착륙’ 3%).

- 41%의 투자자가 올해 2회 이상 연준 금리 인하를 예측함.

- 유동성 조건 악화에 대한 우려도 큼.

주요 리스크 및 군중 심리:

- 가장 붐비는 트레이드는 ‘금 매수’(49%),

- ‘매그니피센트 7’ 매수는 올해 3월 이후 처음으로 1위가 아님.

- 1위 테일 리스크는 ‘거래 전쟁 + 경기침체’;

- 73%가 ‘미국 예외주의는 정점에 달했다’고 답변,

- FMS의 미국 및 미국 기업 이익 전망은 2006/07년 이후 최악.

자산 배분:

- 채권 비중 사상 최대 증가,

- 글로벌 주식 비중은 2023년 7월 이후 최저치.

- 미국 주식 비중은 2개월 연속 하락;

- 경기방어주 비중은 2020년 5월 이후 최고, 산업주 비중은 2011년 8월 이후 최저(11월 이후 최저치),

- 은행, 경기소비재, 유틸리티 비중은 2008년 12월 이후 최고, 제약 및 필수소비재도 비중 증가.

역발상 트레이드:

- 관세 인하 & 연준 대폭 금리 인하…

- 미국 주식, 달러, 글로벌 경기민감주 매수, 금·방어주 매도;

- 그러나 경기침체 우려가 현실화되면…유럽/신흥국 주식,

- 채권 매도(미국 자본 도피 + 글로벌 재정 패닉).

차트 1: 사상 최대 수의 FMS 글로벌 투자자들이 미국 주식 매도를 계획

- 미국 주식 투자 의향: 비중 확대(Overweight) vs 비중 축소(Underweight)

- 2025년 4월, 미국 주식 비중 축소 의향이 사상 최대치에 도달