최신 미국주식 매크로 정보

2022-11-24 미국주식 매크로

미주매

2022. 11. 24. 10:47

반응형

아시아시장 요약

- 월스트리트 랠리 이후 아시아 증시는 상승했고, 홍콩 상장 기술주는 중국의 해당 부문에 대한 규제 단속이 거의 끝나갈 것이라는 추측 속에 등락했습니다.

- S&P 500이 9월 중순 이후 최고 수준으로 마감된 후 아시아 주식 지수는 호주와 한국의 상승을 주도하며 상승했습니다. Best Buy와 Abercrombie & Fitch의 긍정적인 실적뿐만 아니라 금리 인상을 늦출 의지를 나타내는 연준 관리들의 발언은 투자심리를 높였습니다.

- 투자자들이 개미그룹이 중국 중앙은행으로부터 1억 달러 이상의 벌금을 물게 됐다는 보도의 의미를 고려하면서 홍콩 기술주들이 요동쳤다. 이 소식은 정부의 기술 단속이 끝났음을 알리고 알리바바 그룹이 개미 주식을 상장하기 위한 노력을 재개할 수 있게 할 수 있다는 추측을 불러일으켰다.

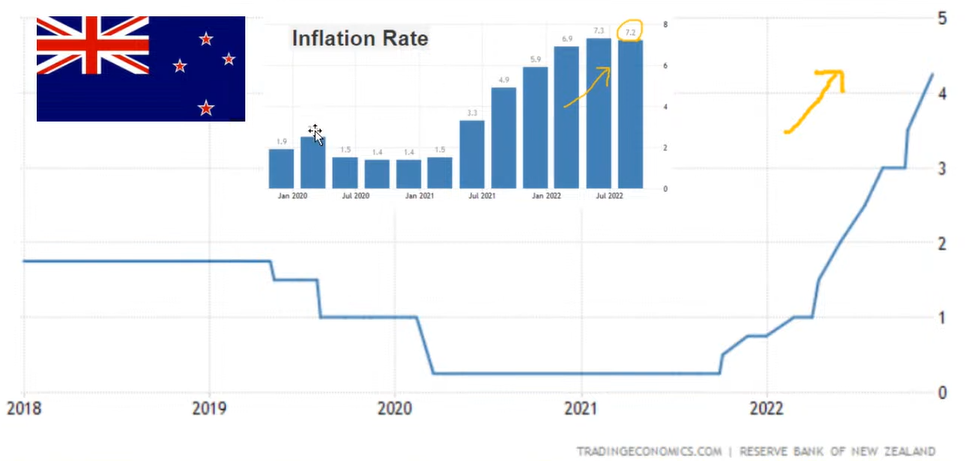

- 달러는 대부분의 주요 통화에 대해 거의 변화가 없었습니다. 뉴질랜드 달러와 국채 수익률은 중앙은행이 금리를 75bp 인상한 후 상승했습니다.

- 비트코인은 화요일에 4.2%나 상승한 후 최근 상승세를 유지하여 2020년 11월 이후 최저 가격에서 회복했습니다.

유럽시장 요약

- 투자자들은 금리 인상 속도가 느려질 수 있다는 징후를 예상하여 연방 준비 은행의 가장 최근 회의에서 정책 회의록 발표를 기다리고 있습니다. 미국 주식 선물과 유럽 주식은 안정적이었습니다.

- 화요일 기초 지수가 9월 중순 이후 최고 수준으로 마감된 후 S&P 500 계약은 소폭 상승한 반면 Nasdaq 100 계약은 거의 움직임을 보이지 않았습니다. 광업 및 에너지 주식이 상승함에 따라 Stoxx Europe 600 지수는 3개월 만에 최고치를 기록했습니다. 은행이 4분기 손실을 예측한 후 Credit Suisse Group AG의 주가는 종전 최저치 이하로 떨어졌습니다.

- Tesla는 Citigroup이 전기 자동차 생산업체를 매도에서 중립으로 격상했을 때 이익을 얻었습니다. 목요일이 미국 추수감사절 연휴인 점을 감안하면 시장 거래량은 줄어들 전망이다.

- 하락은 달러 강세를 기준으로 역전되었습니다. 미국 10년물 국채 수익률은 거의 변하지 않았습니다. 유럽연합(EU)이 러시아 석유 가격을 배럴당 65~70달러로 제한하는 방안을 논의하면서 유가가 하락했다.

미국시장 요약

- 미 증시는 연방준비제도이사회(Fed·연준)의 최근 회의록에서 대부분의 관료들이 곧 금리 인상 속도를 늦추는 것을 지지한다고 밝힌 후 상승 마감했습니다.

- S&P 500과 나스닥 100은 이틀 연속 상승했습니다. 국채 수익률은 상승하여 벤치마크 10년물 수익률은 3.69%를 맴돌았습니다. 월스트리트의 공포 지표인 CBOE 변동성 지수는 3개월여 만에 최저 수준으로 떨어졌다. 미국의 주식 및 채권 시장은 추수감사절 연휴로 목요일 휴장합니다.

- Fed의 11월 1-2일 회의 의사록에 따르면 여러 Fed 관리들은 금리 인상 속도를 늦춰야 한다는 데 동의했습니다. 이들 공무원 중 소수만이 더 높은 종신요율의 필요성을 강조했습니다. 연준의 가장 최근 회의 이후 투자자들은 인플레이션 우려를 완화한 수많은 경제 데이터를 분석하여 더 작은 금리 인상에 대한 사례를 강화했습니다.

- 그럼에도 불구하고 일부 투자자들은 회의록이 새로운 내용을 밝히지 않았으며 시장이 인지된 분위기 변화에 과잉 반응하고 있다고 믿고 있습니다.

역대 최고 폭(75bp) 금리 올린 뉴질랜드

올해 빅스지수 움직임

FOMC 의사록 골자

- 참석자 대다수, 인상 폭 둔화 적절하다고 판단

- 참가자들은 금리 인상 속도가 느려지면 FOMC가 통화 정책과 관련된 "불확실한 시차를 감안할 때" 목표를 향한 진행 상황을 더 잘 평가할 수 있을 것이라는 데 동의했습니다.

- 인플레 완화 조짐 없으나 정책 악영향 감안해야

- 얼마나 올리냐느보다 언제까지(최종금리) 더 중요

- 몇몇 연준 관리들은 금리가 더 높은 수준에서 최고조에 달할 것이라고 예측했습니다.

- 참석자들은 인플레이션 전망에 대한 위험이 여전히 위쪽으로 치우쳐 있다는 데 동의했습니다.

- 참가자들은 인플레이션 압력이 완화될 조짐이 거의 없다는 데 동의했습니다.

- 많은 참가자들이 인플레이션을 억제하는 데 필요한 연방기금금리의 최종 수준에 대해 상당한 불확실성을 표명했으며, 다양한 참가자들이 이전에 예상했던 것보다 높을 것이라고 제안했습니다.

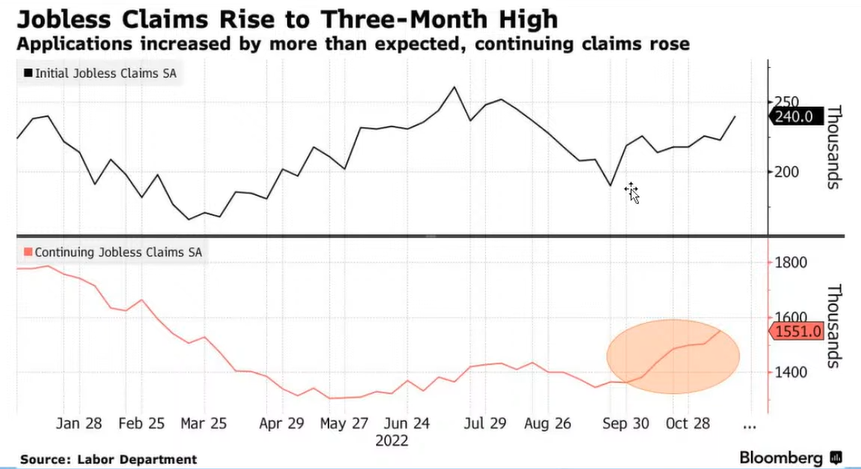

8월 이후 최다 기록한 신규 실업청구

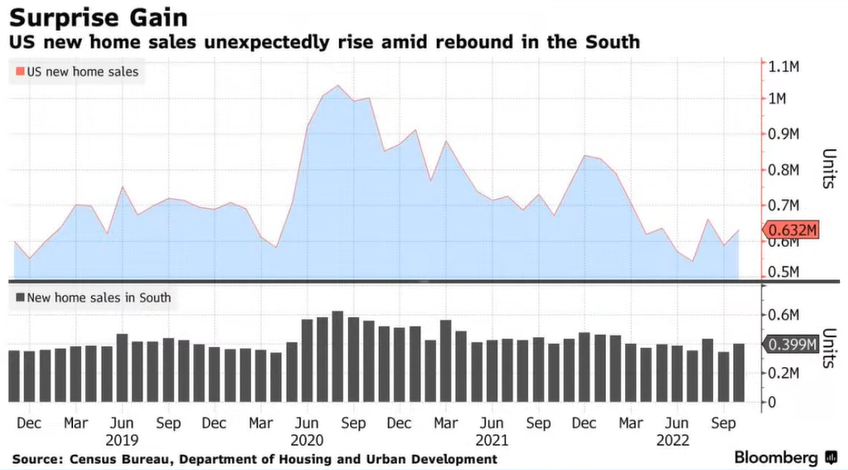

10월 신규주택 판매 7.5% 깜짝 증가(63.2만채 : 예상 57만채)

3개월 연속 상승한 내구재 주문

- 미국 내구재 실적 1.0% (전망 0.4%, 기존 0.4%)

미국 S&P 제조업 PMI 플래시 실제 47.6 (예측 50, 이전 50.4)

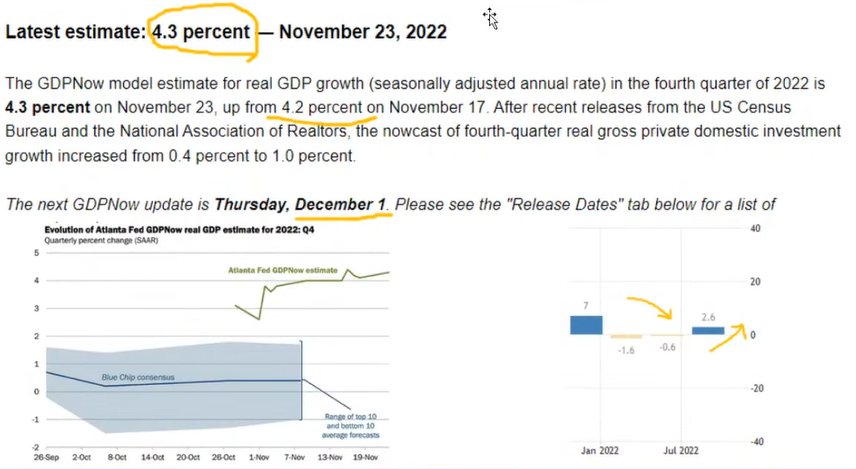

4분기 꽤 좋은 성장률 예고한 GDP 나우

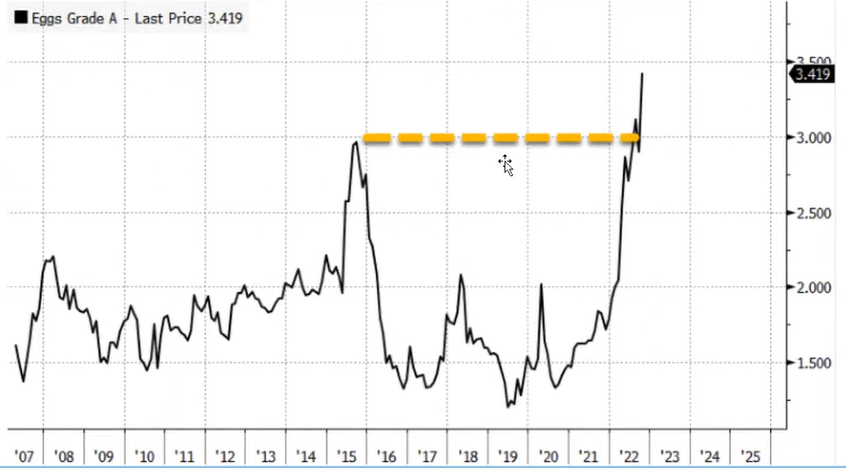

올해 이상 급등한 계란 가격(2015년 후 발생한 조류독감 : 닭 3700만 폐사)

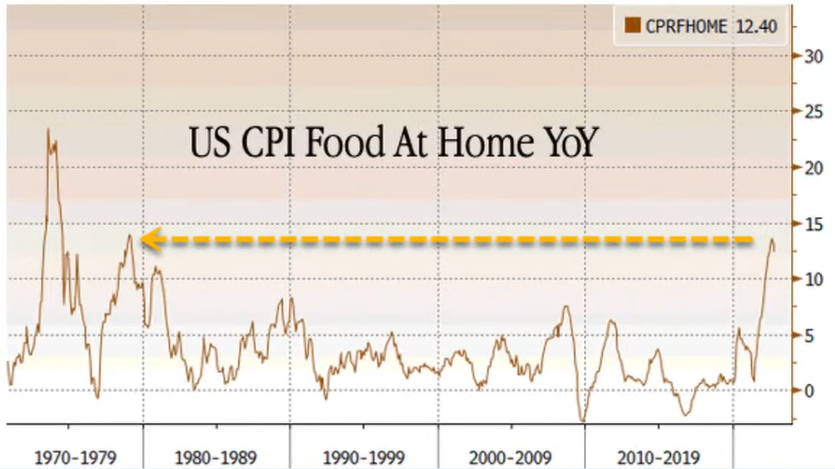

식품 인플레이션 자극 : 70년대 후 최고치

월가 컨센서스

마이클 하트넷(BofA 수석전략가)

- 내년 상반기엔 채권, 하반기엔 주식 유망 : 시장 관심 인플레/금리 → 침체 / 신용위기로

- S&P지수 3600 예상 : 최악 땐 3000까지 급락

- 내년 완만한 침체 후 Fed는 6~7월 피봇 할 것 : 주식 및 회사채 강세장이 2024년까지 지속

더글라스 레오네(세쿼이아캐피탈 파트너)

- 2000년 닷컴위기, 2008년 금융위기보다 도전적

- 금리 인상에 에너지/지정학 위기, 소비 둔화 : 경기 침체는 2024년까지 지속될 것

- 과거 위기 후 10년간 회복 못한 기업들 많았다.

리즈 영(소파이 전략책임자)

- 최근 상승세 역시 약세장 랠리의 하나 : 올해는 산타 랠리 나타나지 않을 것

- 쇼핑 시즌인데도 소비 지출 증가 조짐 없어

- 금융 / 헬스케어 / 유틸리티 등 방어주 선호

기타

- 연준 의사록 발표 후 미국의 금리 선물은 6월 연준 회의인 Fedwatch에서 최종 금리가 5.03%가 될 것으로 예상하고 있습니다.

반응형