채권 수익률 급등이 미국 소비자에게 미치는 영향을 4가지 차트로 살펴보기

2023년 10월 24일 | 제니퍼 소르 | 출처

금리 상승은 미국 소비자들에게 더 큰 고통을 예고하고 있으며, 최근 미국 국채 수익률 급등의 영향이 이미 느껴지기 시작했다는 신호가 있습니다.

투자자들이 연준의 장기 금리 인상에 대한 불안감으로 지난 한 달 동안 국채 수익률이 급등했습니다. 이로 인해 월요일에 10년 만기 국채 수익률은 2007년 이후 최고 수준인 5%를 넘어섰습니다.

채권 수익률 상승은 경제 전반의 차입 비용 상승에 영향을 미치기 때문에 특히 소비자들에게 문제가 됩니다.

저축이 줄어들면서 재정 상태가 더욱 불안정해질 것으로 보이는 미국인들에게 이미 부담이 될 수 있는 징후가 나타나고 있습니다.

다음은 미국인들이 이미 채권 수익률 급등으로 인한 고통을 느끼고 있음을 보여주는 네 가지 차트입니다:

1. 모기지 금리가 8%를 돌파했습니다.

모기지 뉴스 데일리의 추정에 따르면 30년 고정 모기지 금리가 방금 8%를 넘어섰습니다. 이는 미국에서 가장 인기 있는 모기지 중 하나인 30년 고정 모기지의 경우 23년 만에 가장 높은 대출 비용을 반영합니다.

2. 개인 대출 금리가 상승하고 있습니다.

연방준비제도이사회 자료에 따르면 시중 은행의 24개월 개인 대출 금리는 12.17%를 기록했습니다. 이는 2007년 이후 가장 높은 개인 대출 금리입니다.

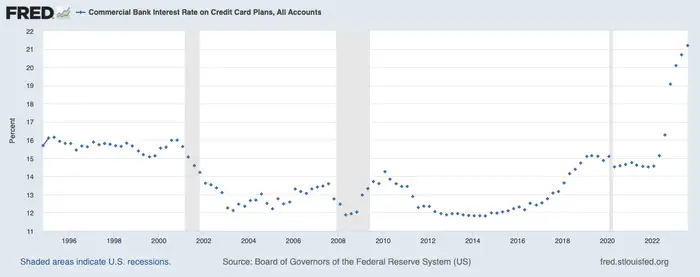

3. 신용 카드 부채에 대한 이자율 상승

연준 자료에 따르면 올해 8월 시중 은행의 신용카드 이자율은 21.19%까지 치솟았습니다. Bankrate의 별도 분석에 따르면 소매 카드 평균 이자율은 약 28.93%로 사상 최고치를 기록했습니다.

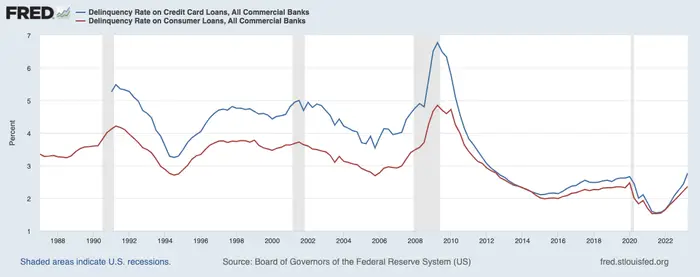

4. 연체가 증가하고 있으며 더 늘어날 수 있습니다.

부채에 대한 이자 비용을 감당하기 위해 고군분투하는 소비자들에게 연체금이 쌓이고 있습니다. 2분기 신용카드 연체율은 2012년 이후 최고치를 기록했습니다. 한편, 소비자 대출 연체율은 팬데믹 이후 최고치를 기록했습니다.

일반적으로 고정 금리로 대출되지 않는 비모기지 소비자 부채의 잔액이 급증하고 있다는 점을 고려하면 이러한 추세는 더욱 악화될 수 있습니다.

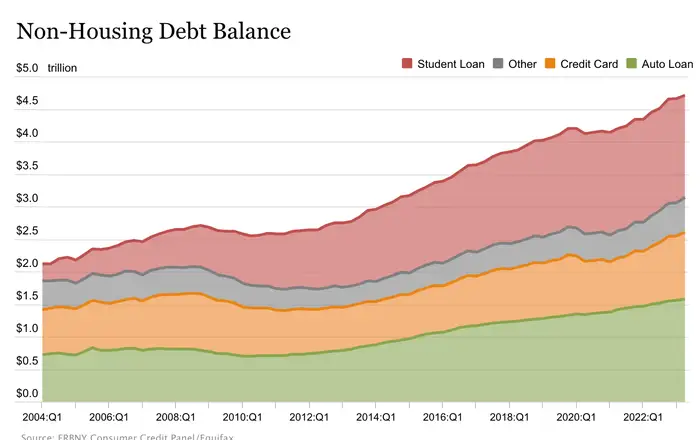

뉴욕 연준 데이터에 따르면 비모기지 부채는 2분기에 4조 7,100만 달러로 증가했습니다. 이 중 1조 3,000억 달러는 신용 카드 부채로, 1조 5,800억 달러는 자동차 대출로 구성되었습니다.

한편, 약 1조 5,700억 달러의 학자금 대출 부채가 있습니다. 모건 스탠리의 최근 설문조사에 따르면 10월 초부터 대출자들의 상환이 재개되었지만, 대출자의 34%는 상환을 전혀 할 수 없을 것이라고 답했습니다.