Daily 글로벌 마켓 & 미국주식 매크로

2023-07-12 글로벌 마켓

미주매

2023. 7. 12. 07:41

반응형

아시아시장 : 인플레이션 데이터와 실적 시즌을 앞두고 미국 트레이딩은 신중한 모습을 보였습니다.

- 아시아 증시는 월가 상승과 중국의 부동산 시장 부양책 강화에 힘입어 상승했습니다.

- 시장은 상승세로 개장했습니다. 홍콩과 중국 본토 투자자들은 중국 규제당국이 금융기관에 대출 연장을 장려해 부동산 업체들의 대출 조건을 완화하도록 압력을 강화했다는 소식에 환영했습니다.

- 일본, 한국, 호주 모두 벤치마크 지수가 상승했습니다. 대만 반도체 제조가 예상보다 높은 매출을 발표하자 아시아 반도체 주가는 상승했고, 미국 반도체 주가는 월요일에 상승했습니다.

- 월요일 S&P 500 지수가 0.2%, 나스닥 100 지수가 0.2% 상승한 후 미국 주식 선물은 거의 변동이 없었습니다.

- 달러는 주요 10개국 통화 대비 대부분 하락하여 국채 금리가 하락한 월요일에 비해 손실폭이 확대되었습니다. 호주와 뉴질랜드 국채 금리는 장 초반 하락했습니다. 엔화는 상승세로 돌아섰고 역외 위안화는 거의 변동이 없었습니다.

유럽시장 : 영국 고용 데이터로 영국 중앙은행 기준금리 50bp 인상 가능성 높아져

- 화요일에는 중국의 새로운 경제 지원책이 원자재와 증시 상승에 도움이 되었지만, 금리 상승이 오래 지속될 것이라는 정책당국의 경고가 분위기를 약화시켰습니다.

- 많은 연준 관계자들이 올해 추가 긴축의 필요성을 재차 강조하면서 S&P 500과 나스닥 100 선물은 월요일의 소폭 상승을 바탕으로 상승세를 이어가지 못했고, 세계 최대 경제가 경기침체에 빠질 수 있다는 우려가 커졌습니다. 국채 수익률은 하락했고 달러 지수는 사흘 연속 하락했습니다.

- 유럽과 미국의 중앙은행 관계자들은 인플레이션과의 싸움이 모퉁이를 돌았다고 경고하고 있지만, 물가 안정을 유지하려면 더 높은 금리를 장기간 유지해야 한다고 경고하고 있습니다. 상반기에 큰 폭의 상승을 기록한 후 하반기 들어 암울한 출발을 견뎌야 했던 주식 강세장에는 희비가 엇갈리고 있습니다. 2분기 실적 시즌이 다가오면서 투자자들은 반성할 시간이 더 많아질 것입니다.

- 빌레로이 총재가 유럽중앙은행의 금리 인상이 거의 끝났지만 당분간 "높은 수준"을 유지할 것이라고 말하자 STOXX 유럽 600 지수는 사흘째 상승세를 이어가고 있었습니다.

- 영국의 벤치마크 지수는 최근 임금 지표가 영란은행에 금리 인상을 계속해야 한다는 압력을 가중시키면서 하락했습니다. 독일 국채 10년물 수익률이 2.59%로 5bp 하락하는 등 채권은 상승했습니다.

- 영국 금리 스왑에 따르면 투자자들은 8월 3일 영란은행이 50bp의 금리 인상을 단행할 확률을 70%로 보고 있습니다.

미국시장 : 내일의 CPI 인쇄에 모든 시선 집중

- 인플레이션 둔화를 보여줄 것으로 예상되는 보고서를 앞두고 주식시장은 상승 마감했으며, 이는 연방준비제도의 다음 조치를 결정하는 데 도움이 될 것입니다.

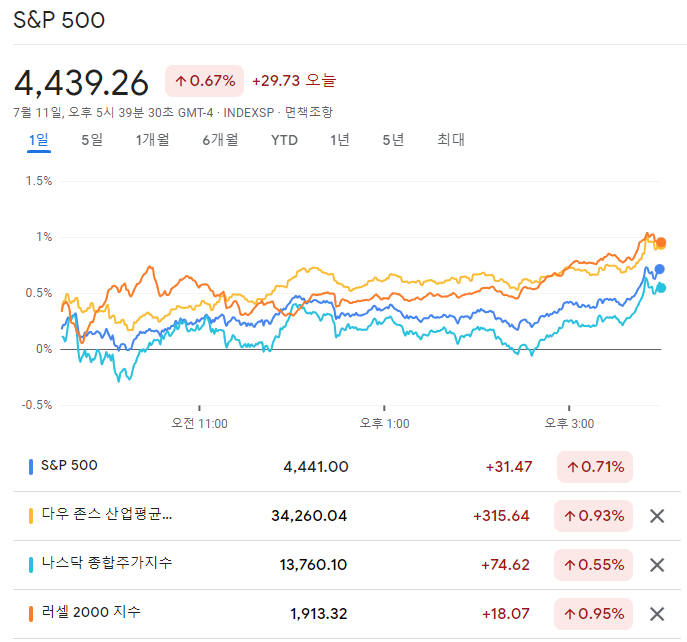

- 소비자물가지수 발표를 앞두고 S&P 500 지수는 4,400을 넘어섰고 다우존스 산업평균지수는 1% 가까이 상승했습니다. 서부 텍사스산 중질유가 주요 100일 이동 평균을 돌파하면서 에너지 기업이 상승세를 주도했습니다. 액티비전 블리자드는 마이크로소프트가 미국 법원으로부터 690억 달러 규모의 인수 거래 진행 승인을 받은 후 10% 상승했습니다.

- 22V Research의 설문조사에 따르면 응답자의 65%는 변동성이 큰 식품 및 에너지 가격을 제외한 핵심 CPI가 예상보다 낮을 것으로 전망했습니다. 또한 설문조사에 참여한 투자자의 54%는 이 보고서가 "위험할 것"이라고 예상했습니다.

- 2022년 6월에 40년 만에 최고치를 기록한 CPI는 연준의 통화 정책 공세에도 불구하고 꾸준히 후퇴하고 있습니다. 이러한 둔화는 올해 주식 시장의 랠리를 도왔으며, 낙관론자들은 낙관할 만한 충분한 이유가 있습니다.

반응형