뱅크 오브 아메리카는 성장주가 '닷컴'과 '니프티 50' 시대를 능가하는 거품에 빠져 있으며 S&P 500 지수를 40% 하락시킬 수 있다고 경고합니다.

2025년 2월 16일 | 윌리엄 에드워즈 | 출처

자세히 들어보면, 모든 투자자들이 인공지능에 환호하는 가운데 역사상 가장 큰 거품의 메아리가 월스트리트의 좁은 고층 빌딩 협곡을 통해 울려 퍼지기 시작했습니다.

뱅크 오브 아메리카의 전략가들이 이번 주 초 고객에게 보낸 메모에서 경고한 내용입니다.

투자자들이 때로는 수동적으로 성장주에 계속 투자하면서 시장은 1960년대와 1990년대 후반의 이른바 '니프티 피프티'와 '닷컴' 버블을 닮아가기 시작했다고 은행은 말했습니다. 단기적으로 주가는 여전히 상승할 수 있지만, 이러한 유명한 버블 시기 이후의 결과는 문제가 발생할 수 있음을 시사합니다.

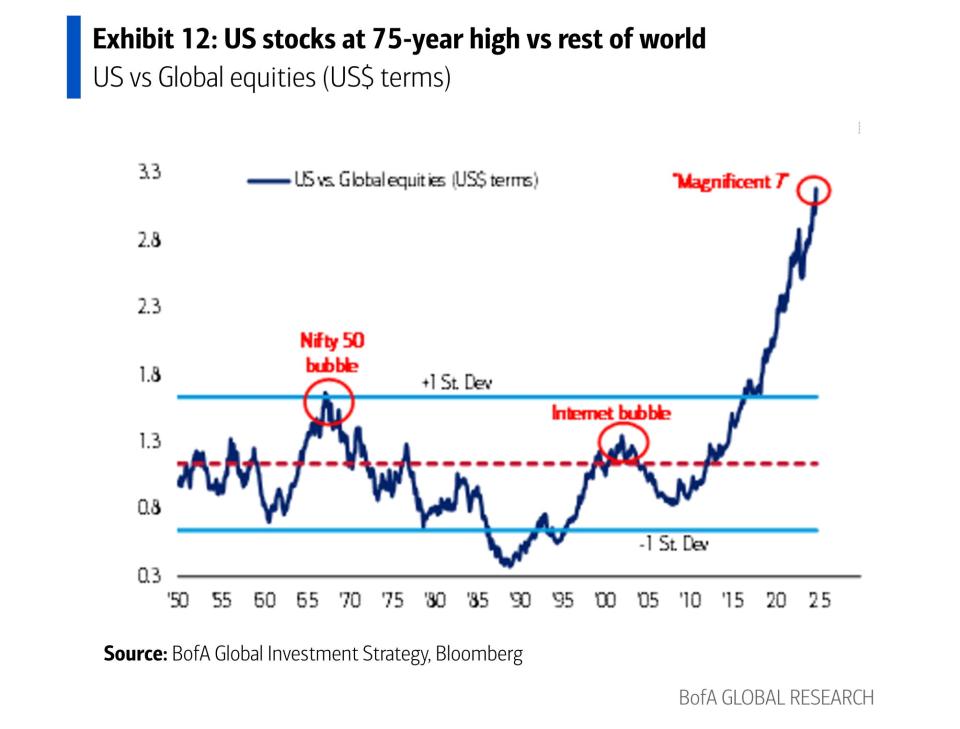

이 주장의 근거는 시장의 집중도 수준입니다. 다른 국가에 비해 미국 주식의 시가총액은 역사적 표준편차에서 3.3 표준편차 떨어져 있습니다.

미국 내에서는 S&P 500 상위 5개 종목이 지수의 26.4%를 차지하고 있습니다.

또한 S&P 500에서 '신경제' 주식의 시가총액은 지수 전체 가치의 절반 이상을 차지하며, 이는 사상 최고치이자 주요 시장 버블을 형성하고 있습니다.

우다드는 시장이 이렇게 집중된 이유 중 하나는 투자자들이 무분별하게 지수에 돈을 쏟아붓는 패시브 투자 때문이라고 말했습니다.

“패시브 펀드가 54%의 시장 점유율로 압도적인 우위를 점하고 있습니다."라고 그는 썼습니다.

“우다드는 “밸류에이션과 펀더멘털을 소극적으로 무시하는 것은 혁신으로 인한 큰 상승 여력을 의미하지만, 경기 침체기에는 큰 위험을 초래할 수 있다”고 설명했습니다.

이러한 집중도는 '니프티 50'과 '닷컴' 버블 이후처럼 투자자들에게 오랜 기간의 고통을 안겨줄 수 있습니다.

“모멘텀 반전이 비정상적으로 급격해지고 있습니다. (닷컴보다 작은) '신경제'가 50% 이상 하락하면 전체 지수가 40% 하락할 수 있습니다."라고 뱅크 오브 아메리카의 투자 및 ETF 전략가인 Jared Woodard는 2월 11일 메모에서 썼습니다.

“만약 '신경제'를 제외한 8개 섹터가 10% 상승하고 소수의 메가캡 기술주가 10% 하락하더라도 전체 지수는 여전히 보합세를 보일 것입니다."라고 그는 이어서 설명했습니다. “그다지 건전하거나 다각화되지 않았습니다.”

투자자들에게 어려운 10년이 될 것이라는 우다드의 경고는 최근 몇 달 동안 다른 주요 월스트리트 은행의 전략가들의 견해와 일치합니다. 모건 스탠리의 마이크 윌슨은 12월에 S&P 500 지수가 향후 10년간 “보합세”의 수익률을 보일 것이라고 말했고, 골드만 삭스의 데이비드 코스틴은 향후 10년간 연평균 3%의 수익률을 기록할 것이라고 전망했습니다.

잠재적 하락을 피하는 방법

은행은 잠재적인 약세장과 '잃어버린 10년'을 피하는 방법에 대한 플레이북을 제시했습니다.

첫째, 우다드는 S&P 500 동일가중 지수가 시가총액 가중 지수를 앞지르기 시작하는 시점을 주시하라고 말했습니다.

“동일가중 S&P 500 지수는 1958년 이후 시가총액 가중 지수를 매년 1%포인트씩 상회했습니다. 시가총액 가중 지수가 초과 수익률을 기록한 시기는 5번 있었으며, 보통 16분기 동안 지속되었습니다."라고 우다드는 설명합니다. “현재 시가총액 가중 지수는 장기 추세에 비해 2.5 표준편차 과매수 상태입니다.”

둘째, 매그니피센트 세븐 주식에 대한 노출이 낮은 우량 주식 바스켓에 투자하는 것을 고려할 수 있다고 우다드는 말했습니다. 우량주에 대한 노출을 제공하는 펀드의 예로는 Pacer US 대형주 캐시 카우 그로스 리더스 ETF(COWG), iShares MSCI USA 퀄리티 GARP ETF(GARP), WisdomTree US 퀄리티 성장 펀드(QGRW) 등이 있다고 은행은 설명했습니다.

셋째, 다각화. 뱅크 오브 아메리카의 글로벌 자산 및 투자 관리 포트폴리오 전략 책임자인 데릭 해리스는 포트폴리오에서 각 종목의 비중을 15% 미만으로 유지할 것을 권장한다고 말합니다.