2024년 12월 Bank of America Global Fund Manager 설문조사 결과(요약)

2024.12.17 | Tom Hayes | 출처

12월 설문조사에서는 4,500억 달러를 관리하고 있는 171명의 기관 펀드 매니저를 대상으로 실시했습니다.

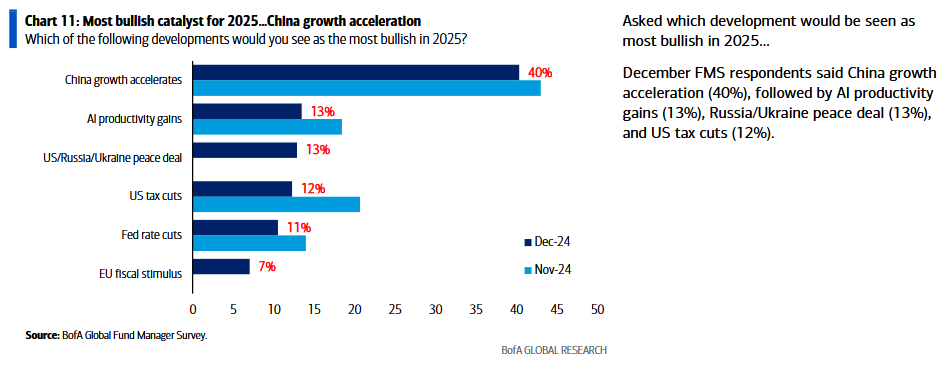

- '2025년에 가장 강세를 보일 것으로 예상되는 발전이 무엇인지 묻는 질문에...

- 12월 FMS 응답자들은 중국 성장 가속화(40%), AI 생산성 향상(13%), 러시아/우크라이나 평화 협상(13%), 미국 감세(12%)를 차례로 꼽았습니다.

전망

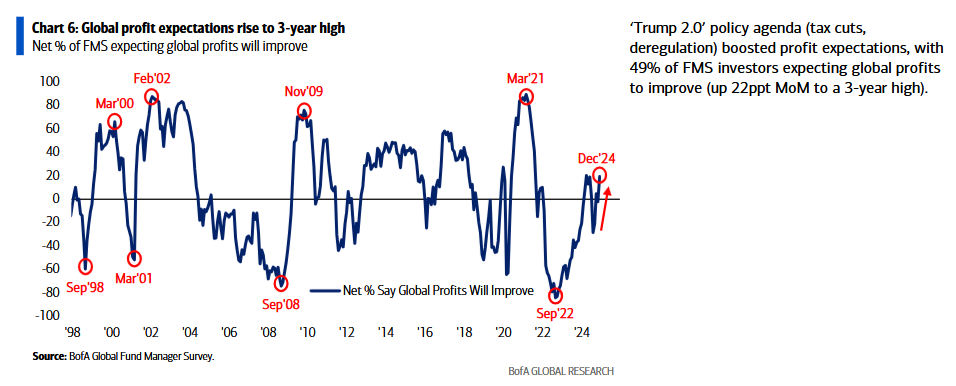

- “트럼프 2.0의 정책 어젠다(감세, 규제 완화)는 수익 기대치를 높였으며, FMS 투자자의 49%는 글로벌 수익이 개선될 것으로 예상했습니다(전월 대비 22%p 상승하여 3년래 최고치).

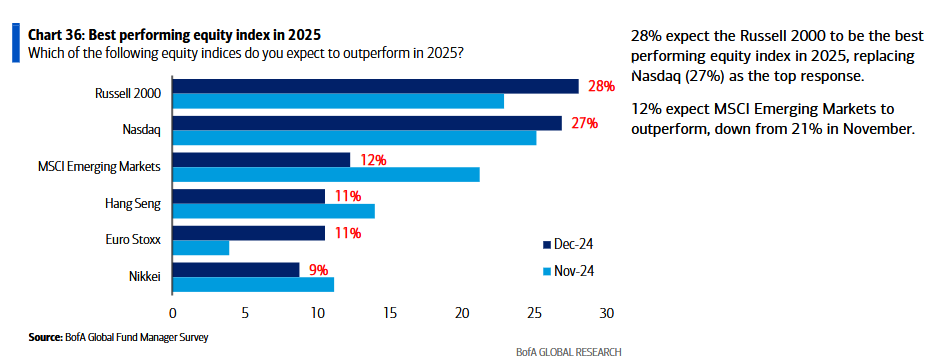

- 28%는 2025년 러셀 2000 지수가 나스닥(27%)을 제치고 최고의 성과를 거둘 것으로 예상했습니다.

- 12%는 MSCI 신흥 시장이 더 나은 성과를 거둘 것으로 예상했는데, 이는 11월의 21%에서 감소한 수치입니다.

매크로

- 거시적으로...

- 12월 FMS는 순 7%의 투자자가 향후 12개월 동안 경제가 강세를 보일 것으로 예상했습니다(11월의 순 4%가 경제 약세를 예상한 것과는 반전).

- 글로벌 성장 기대치는 '24년 4월 이후 가장 높습니다.

- FMS 투자자의 55%는 “스태그플레이션”(추세 이하의 성장률과 추세 이상의 인플레이션)을 예상한다고 답했으며, 이는 Jur24 이후 가장 높은 수치입니다.

- 20%의 투자자는 “호황”(추세 이상의 성장률과 추세 이상의 인플레이션)이라고 답했습니다.

- 112%는 “침체”(추세 이하의 성장률과 추세 이하의 인플레이션)라고 답해 '24년 6월 이후 가장 낮았습니다.

- 8%는 “골디락스”(추세 이상의 성장률과 추세 이하의 인플레이션)라고 답했습니다.

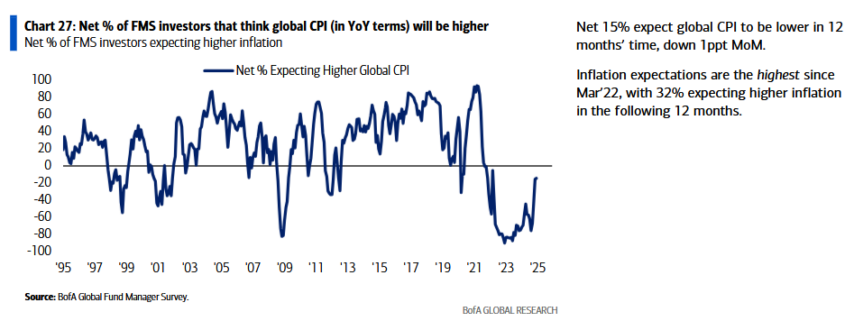

- 순 15%는 12개월 후 글로벌 CPI가 전월 대비 하락할 것으로 예상했습니다.

- 인플레이션 기대치는 '22년 3월 이후 가장 높았으며, 32%는 향후 12개월 내 인플레이션이 상승할 것으로 예상했습니다.

감정

EPS 및 레버리지에 대한 투자자

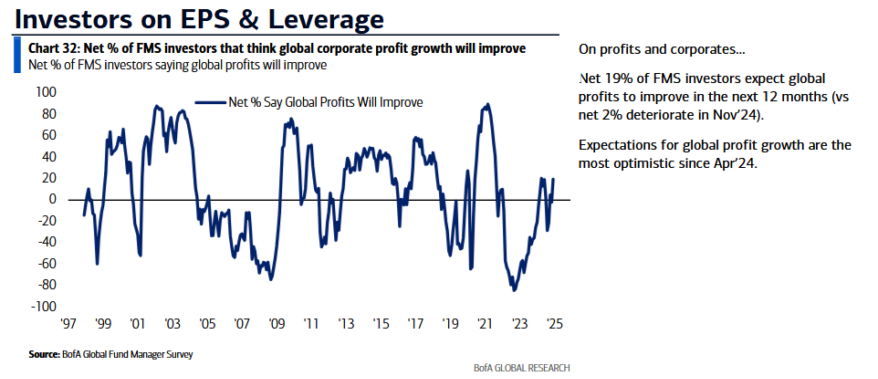

- 수익과 기업에 대해...

- FMS 투자자의 순 19%는 향후 12개월 내 글로벌 수익이 개선될 것으로 예상합니다(24년 11월 순 2% 악화 전망).

- 글로벌 이익 성장에 대한 기대치는 '24년 4월 이후 가장 낙관적입니다.

- FMS 투자자의 순 7%는 기업이 레버리지가 과도하다고 답했습니다(순 5%에서).

- '기업이 현금 흐름으로 무엇을 해야 하는지에 대한 질문... FMS 투자자의 36%는 대차대조표 개선(30%)이나 주주에게 현금을 돌려주는 것(25%)보다 자본 지출을 늘리겠다고 답했습니다(4월 22일 이후 최고치).

포지셔닝

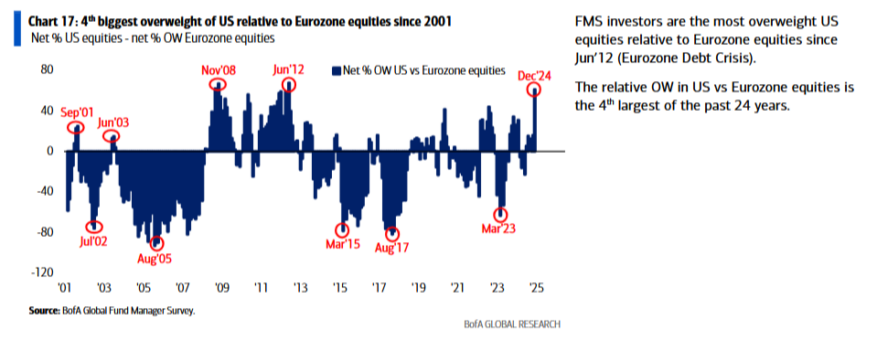

- FMS 투자자들은 12년 6월(유로존 부채 위기) 이후 유로존 주식 대비 미국 주식 비중을 가장 많이 늘렸습니다.

- 미국 대 유로존 주식의 상대적 비중 확대는 지난 24년 중 4번째로 큰 규모입니다.

- 12월 금융업에 대한 FMS 비중(은행+보험 순 비중)은 사상 최고치로 치솟았습니다.

- 은행에 대한 비중은 전월 대비 23%p 증가(월간 기준 사상 최대 증가폭)하여 순 비중 41%로 1월 22일 이후 가장 많은 비중을 차지했습니다.

- 보험에 대한 비중은 전월 대비 1%p 증가하여 순 20% 비중확대, 14년 2월 이후 가장 많은 비중확대를 기록했습니다.

- FMS 투자자의 순 12%는 소형주가 대형주를 능가할 것으로 예상했는데, 이는 '21년 5월 이후 가장 많은 수치입니다.

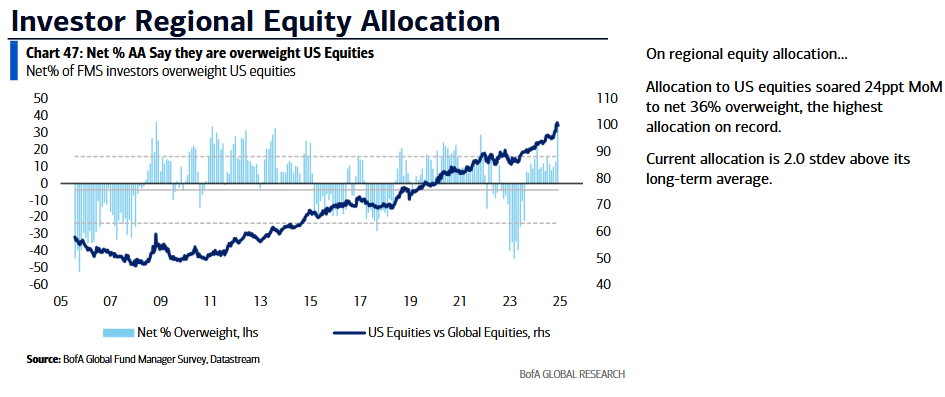

투자자 주식 배분

- 지역별 주식 배분...

- 미국 주식에 대한 비중은 전월 대비 24%p 상승한 순 36% 비중으로 사상 최고치를 기록했습니다.

- 현재 비중은 장기 평균보다 2.0% 높은 수준입니다.

- 유로존 주식에 대한 비중은 전월 대비 21%p 하락하여 25% 언더웨이트가 되었으며 이는 22년 10월 이후 가장 낮은 비중입니다.

- 월간 비중 감소폭은 '22년 10월 이후 가장 컸습니다.

- 현재 비중은 장기 평균보다 1.5% 낮은 수준입니다.

- 신흥국 주식에 대한 비중은 전월 대비 23%p 감소하여 순 비중 4%로 9월 24일(중국 부양책 발표 전) 이후 가장 낮은 비중을 기록했습니다.

- 신흥국 주식에 대한 월간 비중 감소는 9월 23일 이후 가장 큰 폭으로 감소했습니다.

- 현재 비중은 장기 평균보다 0.7% 낮은 수준입니다.

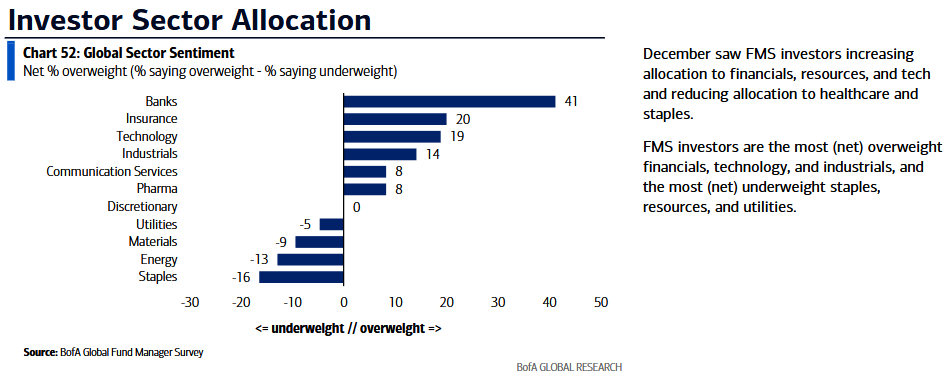

투자자 섹터 배분

- 12월 FMS 투자자들은 금융, 자원, 기술에 대한 비중을 늘리고 헬스케어와 필수소비재에 대한 비중을 줄였습니다.

- FMS 투자자들은 금융, 기술, 산업재에 가장 많은 비중(순매수)을, 필수소비재, 자원, 유틸리티에 가장 많은 비중(순매도)을 보유하고 있습니다.

가장 혼잡한 거래:

- 혼잡 거래에서..."롱 매그니피센트 7"이 57%(7월 24일 이후 최고치)로 21개월 연속 가장 혼잡한 거래 1위 자리를 지키고 있습니다.

가장 큰 꼬리 위험

- '꼬리 위험(tail risk)'이란 발생 가능성이 작고 예측이 어렵지만 현실화하면 엄청난 충격을 주는 위험 요인을 일컫는다.

- 꼬리 위험... 12월 FMS 투자자의 37%는 무역전쟁으로 촉발된 글로벌 경기 침체를 가장 큰 위험으로 보고 있으며, 또 다른 37%는 인플레이션으로 인한 연준의 인상을 가장 큰 위험으로 보고 있습니다. FMS 투자자의 10%는 지정학적 갈등이 가장 큰 꼬리 위험이라고 답했습니다.

BofA 12월 글로벌 펀드 매니저 설문조사

결론:

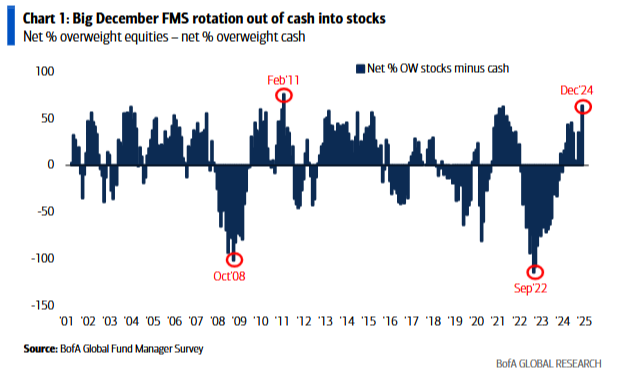

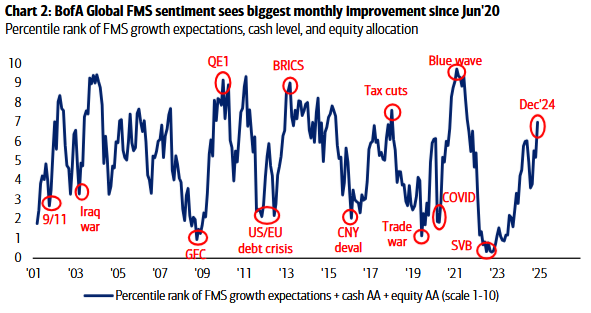

- 12월 글로벌 FMS는 초강세 심리를 보였습니다... 현금 비중 사상 최저, 미국 주식 비중 사상 최고, 글로벌 위험 선호도 3년래 최고... '트럼프 2.0'의 미국 성장 낙관론과 연준의 금리 인하에 힘입은 결과입니다.

매크로에 대한 FMS:

- 글로벌 성장(순 7%) 및 이익(순 19%)에 대한 기대감 상승...10명 중 6명은 향후 18개월간 글로벌 경기침체 없을 것이라고 응답...'연착륙' 60%, '연착륙 없음' 33%(8개월 최고치), '경착륙' 6%(6개월 최저치) 가능성.

정책, 리스크 및 군중에 대한 FMS:

- 순 80%가 향후 12개월 내 정책금리 하락 예상(1%만이 채권 수익률 하락 예상)... 39%는 무역전쟁이 가장 약세 위험, 40%는 중국 성장이 가장 강세 위험... 가장 혼잡한 거래 1위는 여전히 “M 7.”

AA에 대한 FMS:

- 원자재 비중 '17년 6월 이후 최저, 글로벌 주식 비중 '22년 1월 이후 최고, 유럽 주식 비중 '22년 10월 이후 최대, 글로벌 은행 비중 역대 최대 상승.

역발상 투자자를 위한 FMS:

- 12월24일 수준(02년 1월~3월, 11년 2월 - 차트 4)에 근접한 FMS 현금 비중은 위험자산에서 최고치를 기록했을 때만 3.9% = “매도 신호”라고 FMS 현금 거래 규칙에 명시되어 있습니다;

- QI 위험자산 '오버슈팅'...원자재, 자원, EU/EM 주식 매수 포지션 트레이더;

- '경착륙' 서프라이즈를 헤지하는 트레이더...현금/채권/실물 매수, 미국 주식/기술/은행 매도.