높은 P/E는 주식 시장 매도 신호가 아닙니다 ⚠️

2024년 12월 15일 | 샘 로, CFA | 출처

주식 시장은 하락하여 S&P 500 지수는 0.6% 하락한 6,051.09로 한 주를 마감했습니다. 지수는 현재 연초 대비 26.9% 상승했으며, 2022년 10월 12일 종가인 3,577.03 대비 69.2% 상승했습니다.

주가수익비율(P/E)과 같은 밸류에이션 지표는 과거에 비해 주식이 저렴한지 비싼지를 이해하는 데 도움이 됩니다. 그리고 밸류에이션이 장기 수익률에 대해 알려줄 수 있다는 몇 가지 증거도 있습니다.

하지만 TKer 주식시장의 진실 6번에서 알 수 있듯이 밸류에이션은 장기 수익률을 알려주는 신호가 아닙니다: 밸류에이션은 내년에 주가가 어떻게 될지에 대한 신호를 거의 제공하지 않습니다.

이 진실은 특히 현재 선행 주가수익비율이 과거에 비해 명백히 높은 수준이기 때문에 더욱 두드러집니다.

슈왑의 리즈 앤 손더스와 케빈 고든은 “밸류에이션 상승 환경은 주식에 대한 열정의 산물이라고 생각합니다.”라고 썼습니다. “하지만 높은 멀티플이 그 자체로 시장의 단기 성과에 위험을 의미한다고 주장하기는 어렵습니다. 1990년대 후반의 경우처럼 배수는 계속 높아질 수 있으며, 밸류에이션과 미래 실적 사이에는 역사적으로 강한 상관관계가 없습니다.”

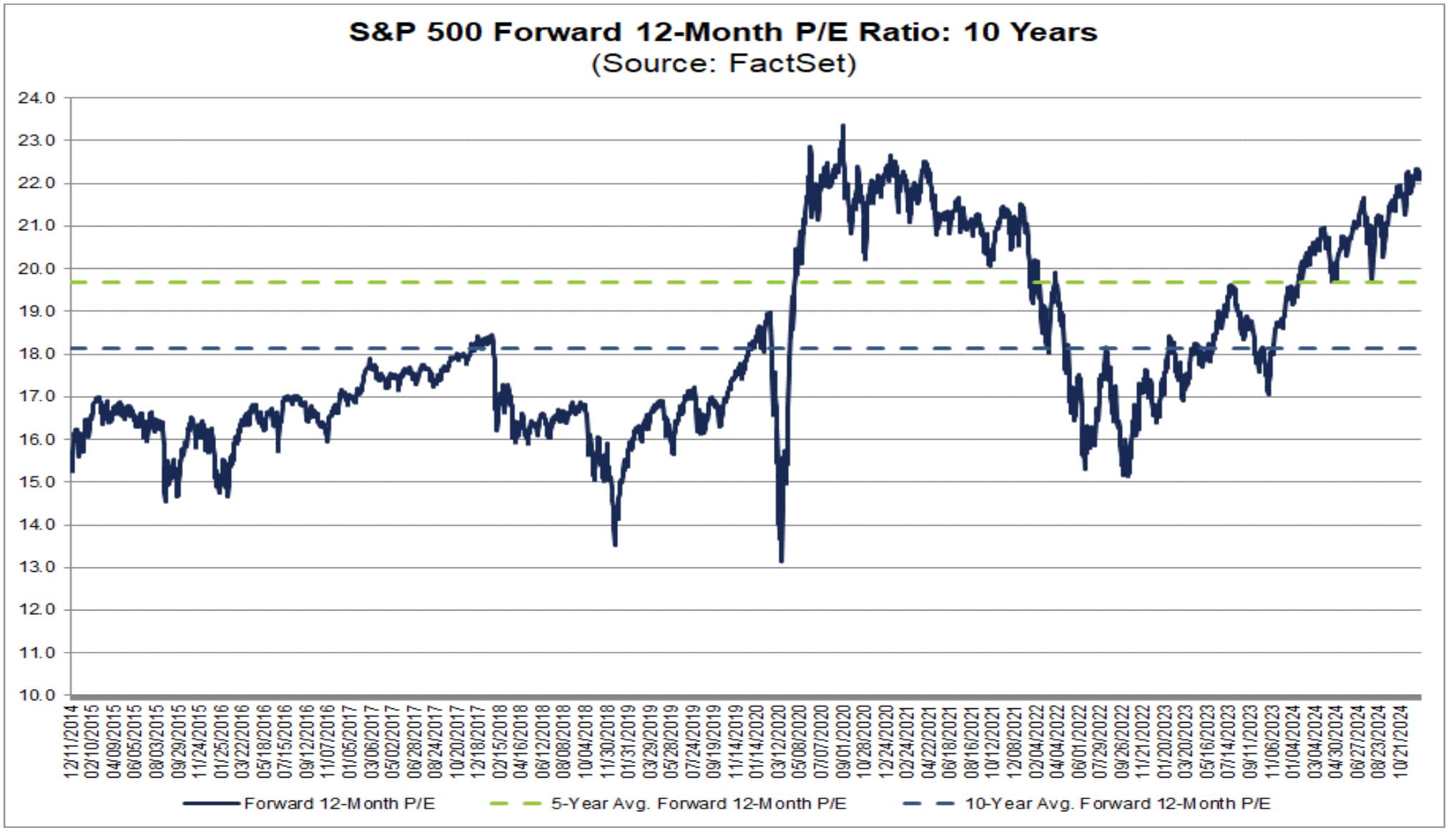

S&P 500의 선 주가수익비율은 22배를 약간 상회합니다. 물론 높은 수치입니다. 그리고 이는 연간 수익률이 마이너스를 기록하기 전의 지표입니다.

하지만 아래 차트에서 볼 수 있듯이 연간 수익률이 매우 플러스였던 적도 여러 번 있었습니다.

이 차트에서 중요한 점은 선행 주가수익비율과 1년 수익률 사이에는 사실상 선형 관계가 없다는 것입니다. 다시 말해, 주가수익비율은 시장 타이밍을 잡는 도구로 적합하지 않다는 것입니다.

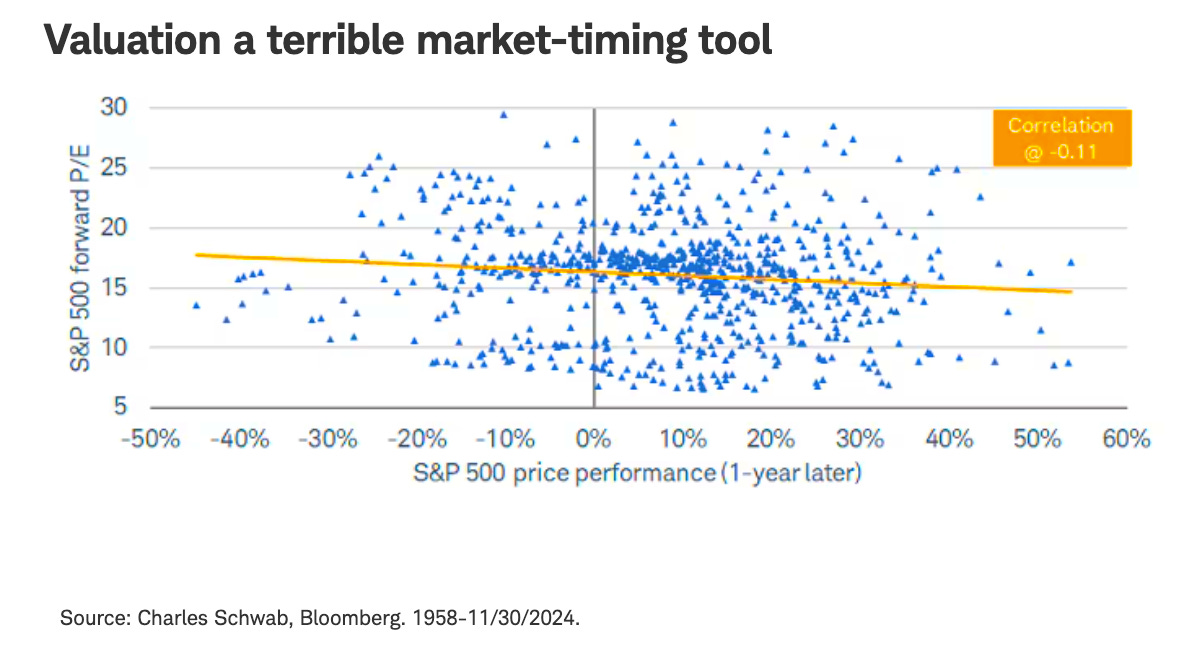

손더스와 고든은 “1950년대까지 거슬러 올라가면 S&P 500의 선 주가수익비율과 이후 1년 수익률 간의 상관관계는 -0.11로, 사실상 관계가 없다는 것을 의미합니다.”라고 설명합니다. “아마도 상관관계와 황색선보다 더 중요한 것은 순방향 P/E가 25였으나 한 경우에는 다음 해에 ~30% 하락하고 다른 경우에는 다음 해에 ~45% 상승한 두 가지 반대 사례와 같은 결과의 범위일 것입니다.”

이제 어떤 종류의 신호를 찾으려고 할 때 데이터를 분석하는 방법은 여러 가지가 있습니다.

12월 12일자 TKer에서 논의했듯이 역사적으로 볼 때 경제가 계속 성장하면 P/E 비율은 더 상승할 수 있습니다. 수익 성장률이 평균 이상이고 통화정책이 완화적인 시기에는 P/E 비율이 하락하는 경우가 거의 없다는 것이 역사적으로 증명되었습니다.

또한 S&P 500 기업이 과거에 비해 “레버리지가 적고 질이 높다”는 점도 높은 밸류에이션을 정당화합니다.

그런데 밸류에이션이 낮다고 해서 항상 가격이 낮은 것은 아닙니다

TKer 구독자는 이미 주가가 상승하더라도 주가수익비율이 하락하는 경우가 드물지 않다는 것을 알고 있습니다.

리톨츠 웰스 매니지먼트의 매트 체르미나로는 최근 LinkedIn 게시물에서 직관적이지 않은 관찰을 했습니다.

현재 S&P 500 지수가 6,000 이상으로 거래되고 있지만, 현재 주가수익비율은 지수가 3,500이었던 2020년 9월보다 낮습니다.

“어떻게요?” 리톨츠 웰스의 매트 체르미나로가 묻습니다. “수익이 급증하고 있기 때문입니다.”

P/E를 움직이는 변수는 주가만이 아닙니다.

도이치뱅크의 빙키 차다의 S&P 500 분기별 주당순이익(EPS) 장기 차트에서 볼 수 있듯이, E는 역사적으로 상승하는 경향을 보였습니다.

이는 시간이 지남에 따라 분모 E가 P/E에 하방 압력을 가하고 있음을 의미합니다.

애널리스트들은 2025년과 2026년에도 수익이 계속 상승할 것으로 예상합니다. 즉, 주가가 횡보하더라도 이러한 수익 예측이 어느 정도 정확하다고 가정하면 밸류에이션이 하락할 수 있습니다. 또한 밸류에이션이 하락하고 가격이 계속 상승하는 시나리오도 있다는 뜻이기도 합니다.

수학은 경쟁우위가 아니다

데이터트렉 리서치의 공동 창립자인 닉 콜라스는 2022년 8월 19일자 노트에서 멋진 일화를 남겼습니다:

밸류에이션만으로는 충분하지 않습니다. 예전 SAC에서 신입 애널리스트들은 종종 스티브[코헨]에게 주가수익비율이나 EBITDA 배수 같은 밸류에이션 메트릭스에 근거한 짧은 아이디어를 제시하는 실수를 저질렀습니다. 그의 대답은 항상 같았습니다. “누구나 계산기를 가지고 있습니다. 수학은 우위에 있지 않습니다.”

11월 22일자 노트에서 Colas는 월스트리트의 2025년 목표에 대한 데이터에 대해 설명하면서 이 일화를 언급했습니다.

그는 “밸류에이션과 향후 12개월 동안의 다양한 불확실성으로 인해 약세를 보이기는 쉽지만, ‘수학은 우위가 아니다’라는 만트라에 따라 우리는 여전히 긍정적이며 내년에 S&P 500 지수가 장기 평균보다 더 상승할 수 있다고 믿습니다.”라고 말했습니다.

다만, 주가수익비율이 하락하는 부진한 한 해가 될 가능성도 충분히 있습니다. 그런 일이 발생하더라도 이는 '합리적'인 행동이므로 충격을 받는 사람은 거의 없을 것입니다.

하지만 시장은 그런 식으로 움직이지 않는 경향이 있습니다.

내년에 주식 시장이 횡보하거나 하락할 것으로 예상하는 데에는 여러 가지 이유가 있을 수 있습니다. 하지만 22배의 선행 주가수익비율만으로는 신뢰할 수 없습니다.