Ed Yardeni : 연준의 불확실성과 미국 부채 우려로 인해 올해 남은 기간 동안 주식은 '아무데도 가지 않을 것'

2024년 11월 5일 | 제니퍼 소르 | 출처

시장 베테랑인 에드 야데니는 주식 시장이 당분간 상한선에 부딪힐 수 있다고 말했습니다.

오랜 투자자이자 야데니 리서치의 사장인 그는 미국 경제의 강세와 연방 부채 잔액에 대한 불안한 전망으로 인해 중앙은행들이 금리를 인하할 수 있는 여력이 제한적일 것으로 본다고 말했습니다.

즉, 추가 정책 완화는 2025년까지 이루어지지 않을 수 있으며 S&P 500 지수는 연말까지 약 5,800에 머물 수 있다고 그는 최근 고객에게 보낸 메모에서 말했습니다.

이는 향후 두 달 동안 벤치마크 지수가 1% 미만으로 상승할 수 있음을 의미합니다.

야르데니는 연준이 9월에 대규모 금리 인하를 단행한 이후 주식은 이미 “아무데도 빨리 가지 않고 있다”고 말했습니다. 연준의 마지막 정책 회의 이후 S&P 500 지수는 2% 상승했고, S&P 500 동일가중지수는 3.8% 상승했습니다.

“올해 남은 기간 동안에도 5,800 전후를 맴돌며 빠르게 상승하지 않을 것으로 예상합니다. 재정정책에 대한 전망은 대선 이후에도 여전히 불안정할 것이며, 결국 연준은 올해 남은 기간 동안 FFR을 낮추지 않을 수도 있습니다."라고 야르디는 썼습니다.

야르디는 최근 경제 지표의 강세를 지적하며 이번 주 또는 12월 연준 회의에서 추가 금리 인하가 없을 수도 있음을 시사했습니다.

우선, 3분기 실질 GDP 성장률은 전년 동기 대비 2.8% 증가하며 견조한 모습을 보였습니다.

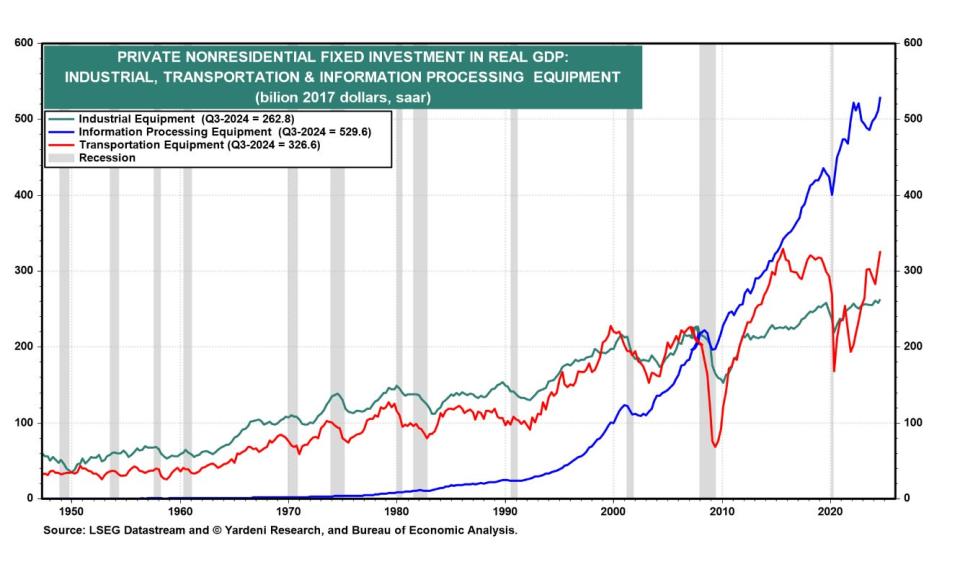

비즈니스 장비 투자는 전 분기에 10%에 가까운 증가율을 보인 데 이어 3분기에도 11% 증가했습니다. 경제분석국의 데이터에 따르면 특히 정보 처리 장비에 대한 투자는 사상 최고치를 기록했습니다.

비즈니스 장비 투자는 3분기에도 계속 증가했습니다.LSEG 데이터스트림, 야데니 리서치, 경제분석국.

미국이 10월에 예상보다 훨씬 적은 수의 신규 고용을 늘리면서 일부 투자자들은 고용 시장의 약세를 우려하고 있습니다. 그러나 분석가들은 노동 시장의 약세가 적어도 부분적으로는 노조 파업과 허리케인 헬렌과 밀턴 등의 사건의 결과라고 말했습니다.

중요한 것은 지난달 실업률이 4.1%로 사상 최저치를 기록했다는 점입니다.

야르디는 “채권 시장은 연준이 너무 빨리, 너무 많이 FFR을 인하했다는 우리의 의견에 동의하고 있다”며 최근 채권 투자자들의 금리 기대치가 높아진 채권 수익률 상승을 지적했습니다.

한편, 정부 차입은 향후 몇 달 동안 증가할 것으로 보이며, 경제학자들은 이 요인이 간접적으로 인플레이션을 촉진하여 연준의 금리 인하 능력을 제한할 수 있다고 말했습니다.

“현재 부채 한도 정지가 1월 2일에 종료되면 어떤 일이 벌어질까요? 정부가 분열되면 의회가 계속 증가하는 부채 한도에 대해 논의하는 동안 재무부가 작년 초에 그랬던 것처럼 정부에 자금을 지원하기 위해 특별 조치를 사용하도록 강요 할 수 있습니다. 야르디는 “미국의 재정 초과를 억제하기 위해서는 채권 시장의 부채 위기가 필요할 수 있다”고 말했습니다.

야데니는 이전에 연준이 2024년에 추가 금리 인하를 단행하지 않을 가능성에 대해 경고한 바 있습니다. 그러나 CME FedWatch 도구에 따르면 대부분의 투자자는 연준이 이번 주에 금리를 25bp 인하하고 12월에도 같은 폭으로 인하할 것으로 예상하고 있습니다.

일부 예측가들은 노동 시장이 겉으로 보이는 것보다 더 약할 수 있기 때문에 올해 또 한 번의 대규모 금리 인하를 예상하기도 합니다.