Daily 글로벌 마켓 & 미국주식 매크로

2024-06-27 글로벌 마켓

미주매

2024. 6. 27. 08:06

반응형

아시아시장 : 아시아 증시 변동성 및 CPI에 따른 호주 달러 상승률

- 시장이 추가 촉매제를 기다리는 동안 아시아 증시의 벤치마크는 상승과 하락을 반복했습니다. 예상보다 빠른 인플레이션 통계에 따라 호주 달러가 강세를 보였습니다.

- 중국 본토와 호주의 주가지수는 하락한 반면 일본, 한국, 대만의 주가지수는 상승했습니다. 화요일 엔비디아 주가 상승으로 S&P 500 지수가 상승한 후 미국 주식 선물은 아시아 거래에서 움직임이 없었습니다.

- 인플레이션 데이터에 따르면 물가 상승 압력이 여전히 높은 것으로 나타나 중앙은행이 금리를 계속 인상해야 한다는 주장이 힘을 얻었습니다. 그 결과 호주의 달러와 채권 수익률이 상승했습니다. 심리적으로 중요한 기준선인 달러당 160이 붕괴될 경우 개입에 대한 우려가 커질 수 있습니다.

- 경기 약화를 우려하고 추가 부양책을 기대하는 투자자들이 채권 자산으로 몰리면서 중국의 10년 만기 채권 수익률은 20년 이상 볼 수 없었던 수준까지 떨어졌습니다.

유럽시장 : 엔비디아가 반등을 연장하면서 미국 선물이 상승세를 보였습니다.

- 수요일 중요한 유로존 지표가 없는 상황에서 트레이더는 정책 시그널에 의존합니다. 유럽중앙은행이 올해 통화정책을 두 차례 더 완화할 것이라는 투자자들의 기대는 합리적이라며, 유럽중앙은행은 당국이 경제 성장을 과도하게 방해해서는 안 된다고 강조했습니다.

- 10년 만기 국채 수익률은 소폭 상승했고 달러 인덱스는 이틀 연속 상승했습니다. 미국은 어제 2년물 국채 경매가 강세를 보인 데 이어 수요일 늦게 5년물 국채 700억 달러를 발행할 예정입니다.

- 미국 시장 선물은 상승세를 보이며 엔비디아의 4,300억 달러 손실 회복에 힘입어 월가의 기술주 중심의 급등이 여전히 순조롭게 진행되고 있음을 보여주었습니다.

- 연준 관계자들은 올해 말까지 25bp, 2025년 말까지 125bp의 금리 인하를 예상했지만, 시장 참여자들은 2025년 1분기까지 약 75bp 인하를 예상하고 있는 것으로 알려졌습니다.

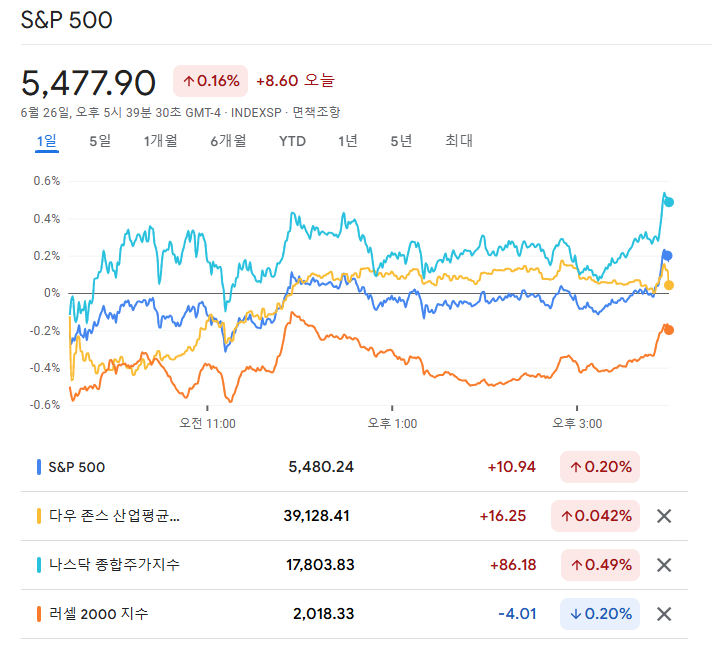

미국시장 : 분기 말 주가 반등?

- 견조한 분기 마지막에 주가는 소수의 기술주들을 중심으로 상승세를 보였습니다.

- NVIDIA는 두 번째 변동성에 시달렸지만 월스트리트 마감 몇 분 전에 회복했습니다. 인공 지능 열풍의 대표주자인 이 기업은 롤러코스터를 타며 전반적인 시장 분위기에 영향을 미쳤습니다. 아마존은 급등세로 2조 달러의 기업가치를 돌파하며 이 전자상거래 대기업을 역사적인 영역으로 밀어 올렸습니다.

- S&P 500 지수는 5,480에 근접했습니다. FedEx는 강세 전망과 자사주 매입 계획으로 15% 급등했습니다. KBW 은행 지수는 연방준비제도의 연례 스트레스 테스트 결과를 앞두고 하락했습니다. 마이크론 테크놀로지가 마감 후 실적을 발표합니다.

- 미 국채 10년물 수익률이 4.3%를 돌파했습니다. 700억 달러 규모의 5년물 국채 판매는 양호한 수요의 조짐을 보였습니다. 달러는 11월 이후 최고치를 기록했습니다. 엔화가 1986년 이후 최저치로 하락하면서 개입 리스크가 커지고 있습니다.

반응형