Daily 글로벌 마켓 & 미국주식 매크로

2024-06-26 미국주식 매크로

미주매

2024. 6. 26. 08:57

반응형

골드만삭스의 프라임 브로커리지에 따르면 헤지펀드 고객은 지난 5주 중 4주 동안 기술주를 순매도

- 특히 반도체, 반도체 장비 주에 대한 매도가 집중됐다고 밝혔습니다. 그 결과 헤지펀드의 주식 포트폴리오에서 반도체 주식이 차지하는 비중은 4.3%로, 5년 내 최고치였던 지난 6월 초 5.8%보다 1.5%포인트나 낮아졌다고 설명했습니다.

- 헤지펀드들은 대신 2주 연속으로 금융주를 순매수하고 있는 것으로 나타났습니다.

- UBS는 "최근 엔비디아에서 발생한 매도는 기술주나 더 넓은 시장에 대한 악화된 전망 탓이 아니다. 다른 주식에 대한 수요 신호는 긍정적이다. AI 관련 매출 급증과 자본 지출이 미국 증시의 상승 동력이었다는 점을 고려할 때 최근 변동성은 놀라운 일이 아니지만, 엔비디아의 조정은 AI 투자에 대한 구조적 변화나 전반적 증시 전망에 대한 경고 신호로 오해되어서는 안 된다"라고 밝혔습니다.

- 인디펜턴드 어드바이저의 크리스 자카렐리 최고투자책임자(CIO)는 "미국 경제가 경기 침체에 빠지거나 미 중앙은행(Fed)이 통화정책 방향을 잠재적 인하에서 실제 인상으로 바꾸기 전까지는 지금의 강세장은 탈선하지 않을 것이라고 믿는다. 지금부터 연말 사이에 변동성은 예상되지만, 경제나 Fed의 태도 변화 없이 강세장이 끝날 것이라고는 생각하지 말라"라고 말했습니다.

Fed의 '매파'인 미셸 보우먼 이사는 "아직 정책 금리 인하가 적절한 시점에 이르지 못했다"

- 경제 전망에 대한 위험과 불확실성을 고려해 접근 방식은 신중해야 한다"라고 말했습니다. 그는 "금리를 너무 빨리 금세 낮추면 인플레이션이 반등할 수 있다. 그렇게 되면 인플레를 2%로 되돌리기 위해 금리를 더 인상해야 할 것"이라고 주장했습니다.

- 리사 쿡 이사는 "어느 시점에서는 경제의 균형을 유지하기 위해 제약적 금리를 낮추는 것이 적절할 것"이라면서도 인플레이션은 올해 옆으로 움직일 것이며, 내년에 더 급하게 둔화할 것으로 예상했습니다.

- 어제 샌프란시스코 연방은행의 메리 데일리 총재는 “현시점에서 인플레이션만이 우리가 직면한 위험은 아니다”라면서 노동시장 둔화가 미국 경제에 타격을 줄 수도 있다고 경고했죠. 그렇게 된다면 금리 인하 시기는 빨라질 수 있습니다.

씨티그룹의 이코노믹 서프라이즈 지수는 2022년 8월 이후 가장 낮은 상태로 떨어졌습니다.

- 좋은 데이터도 가끔 나오지만, 예상을 밑도는 데이터도 많습니다. 오늘 나온 데이터도 그랬습니다.

콘퍼런스보드의 6월 소비자신뢰지수는 100.4로 5월(101.3)보다 낮게 나왔습니다.

- 월가 예상(100)보다는 나았지만요. 현재 여건 지수는 5월 140.8에서 141.5로 상승했지만 기대 지수가 74.9에서 73.0으로 낮아진 탓입니다.

- 다나 피터슨 콘퍼런스보드 수석 이코노미스트는 "6월에 신뢰지수가 한 달 만에 다시 하락했으나 지난 2년간 이어졌던 좁은 범위 내를 유지하고 있다. 현재의 노동시장 강세가 미래에 대한 우려보다 더 컸기 때문"이라고 분석했습니다.

- 소비자신뢰지수는 노동시장 상황에 큰 영향을 받는데요. 6월 설문조사에서 일자리가 '풍부하다'라고 답한 소비자는 38.1%로 소폭 증가한 반면, 일자리를 '구하기 어렵다'라고 생각한 소비자는 14.1%로 소폭 줄었습니다.

- 웰스파고는 "조사가 시행된 6월 초 휘발유 가격이 하락세를 보이고 S&P500 지수가 사상 최고치를 기록했음에도 불구하고 지수가 하락했다. 보고서는 굉장히 혼란스러웠다. 소득 기대치는 낮아졌지만, 휴가를 계획하는 사람은 늘었고, 노동시장과 사업 여건에 대한 가계 견해에는 거의 변화가 없었다. 6월 조사에서는 새로운 뉴스가 많이 없었다. 가계는 여전히 주저하고 있지만 지나치게 우려하지는 않는다"라고 분석했습니다.

리치먼드 연은이 발표한 제조업 지수는 5월 0에서 6월 -10으로 하락했습니다.

- 반면 시카고 연은의 전미 활동지수는 4월 -0.26에서 5월 0.18로 올랐습니다.

- 어제 발표됐던 댈러스 연은의 제조업 전망 지수는 5월 -2.8에서 6월 0.7로 상승했었죠.

- 찰스 슈왑의 리즈 앤 손더스 전략가는 "지역 연은에서 나오는 6월 제조업 지수들은 혼조세를 보이고 있다.

- 필라델피아에선 하락세를 보였지만 여전히 확장 국면에 있고, 뉴욕과 댈러스에선 상승했어도 여전히 위축 수준"이라고 분석했습니다.

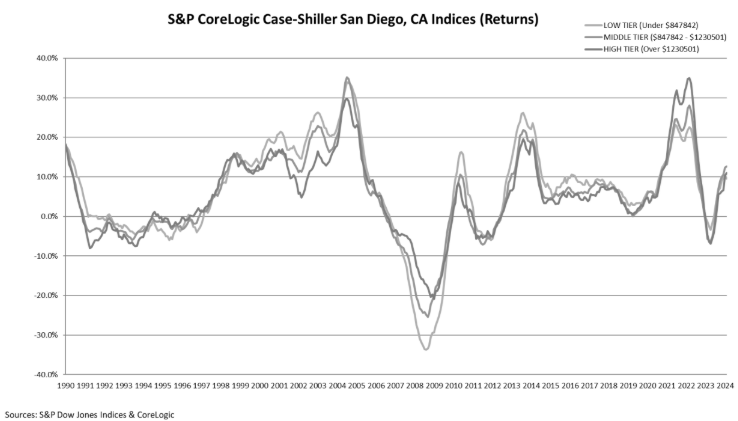

S&P 코어로직 케이스-실러가 발표한 4월 전미 주택가격지수는 지난해 같은 기간보다 6.3% 상승해 사상 최고치를 기록했습니다.

- 다만 상승 폭은 2월과 3월 연속 6.5%에 비해 소폭 둔화했습니다.

- 연방주택금융청(FHFA)의 4월 주택가격지수도 지난해 같은 기간보다 6.3% 올라 역시 모멘텀이 다소 둔화했습니다.

- 에버코어 ISI는 "오늘 주택 가격이나 리치먼드 제조업 지수, 소비지신뢰지수 모두 전반적으로 약했다. 다만 2분기 경제성장률은 여전히 괜찮은 것으로 추정된다"라고 밝혔습니다.

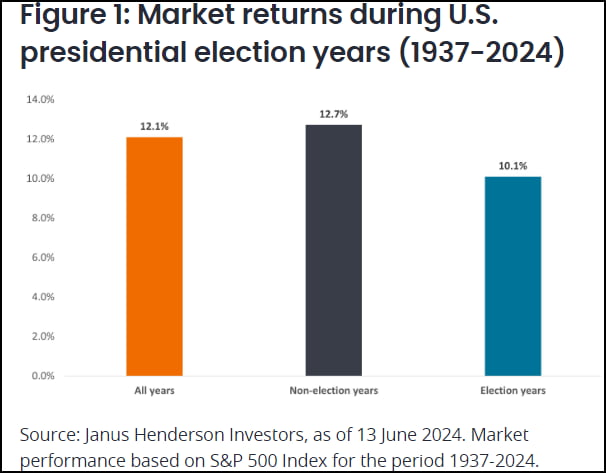

투자자들 대응 방안은?

- JP모건 자산운용은 "일반적으로 시장 성과는 선거가 있는 해와 선거가 없는 해 크게 다르지 않다. 선거에 따르는 불안감과 스트레스에도 불구하고 최선의 전략은 장기 투자 계획을 고수하는 것일 수 있다"라고 밝혔습니다.

- 대선 결과가 증시에 영향을 주지 않는다는 얘기가 아닙니다. 대선 결과를 예상해서 베팅해도 그게 맞으리라는 보장이 없다는 얘기입니다. 실제 지난 2016년 말 트럼프가 당선된 뒤 에너지 주식이 수혜를 입을 것으로 봤지만 에너지 주가는 어려움을 겪었습니다.

- 반면 친환경 정책을 앞세우는 바이든 정부 들어 에너지 주 상승률은 더 높았습니다. JP모건 자산운용은 "트럼프 행정부의 원유 증산과 환경 규제 완화는 에너지 부문의 일부 기업에 이익이 될 수 있지만, 에너지 공급 증가로 유가가 낮아져서 석유와 가스 주식의 이익은 일부 기대만큼 뚜렷하지 않았다"라고 밝혔습니다.

반응형