Daily 글로벌 마켓 & 미국주식 매크로

2024-06-22 미국주식 매크로

미주매

2024. 6. 22. 09:05

반응형

S&P 글로벌이 발표한 유럽의 6월 복합 구매관리자지수(PMI)는 50.8로 5월 52.2보다 하락

- 6개월 내 최저치입니다.

- 영국의 복합 PMI도 서비스업 부진으로 인해 7개월 내 최저인 51.7(5월 53.0)로 떨어졌으며, 일본에서도 서비스업이 2022년 8월 이후 처음으로 위축되면서 복합 PMI는 50.0(5월 52.6)에 그쳤습니다.

- 일본의 5월 소비자물가(CPI·신선식품 제외)는 전년 동월 대비 2.5% 상승한 것으로 집계되어 시장 예상(2.6%)보다 낮았습니다. 4월(2.2%)보다는 높았지만요.

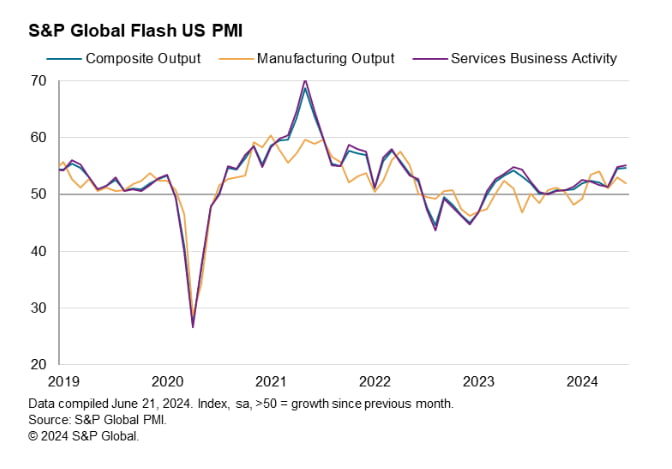

미국의 6월 서비스업 PMI는 55.1로 5월(54.8)이나 예상(54.0)을 넘어 26개월 최고치를 기록

- 제조업 PMI도 51.7로 5월(51.3) 및 예상(51.0)보다 좋았습니다. 이에 따라 복합 PMI도 54.6으로 2022년 4월 이후 최고치를 보였습니다.

- 세부 지수를 살펴보면 고용은 49.9→51.7로 증가했고, 신규 주문은 51.7→53.4로 급증해 1년 만에 최고를 기록했습니다.

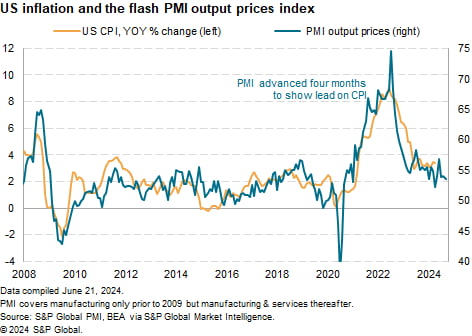

- 또 판매 가격은 54.3→53.5로, 투입 가격은 57.2↓56.6으로 하락해 물가 압력이 낮아진 것으로 나타났습니다.

- S&P 글로벌의 크리스 윌리엄슨 이코노미스트는 "PMI는 경제가 연율 약 2.5% 미만으로 성장하는 수준에 대체로 부합한다. 수요 증가가 확산하면서 전반적 상승세를 보인다. 서비스 부문이 주도하고 있지만, 제조업도 올해 들어 지속적 회복을 보인다"라고 밝혔습니다.

- 그는 또 "판매 가격 인플레이션은 5월에 상승한 후 다시 완화되어 지난 4년 중 가장 낮은 수준으로 떨어졌다. 과거와 비교해보면 이런 물가 지표는 미 중앙은행(Fed)의 2% 인플레이션 목표와 일치한다"라고 설명했습니다.

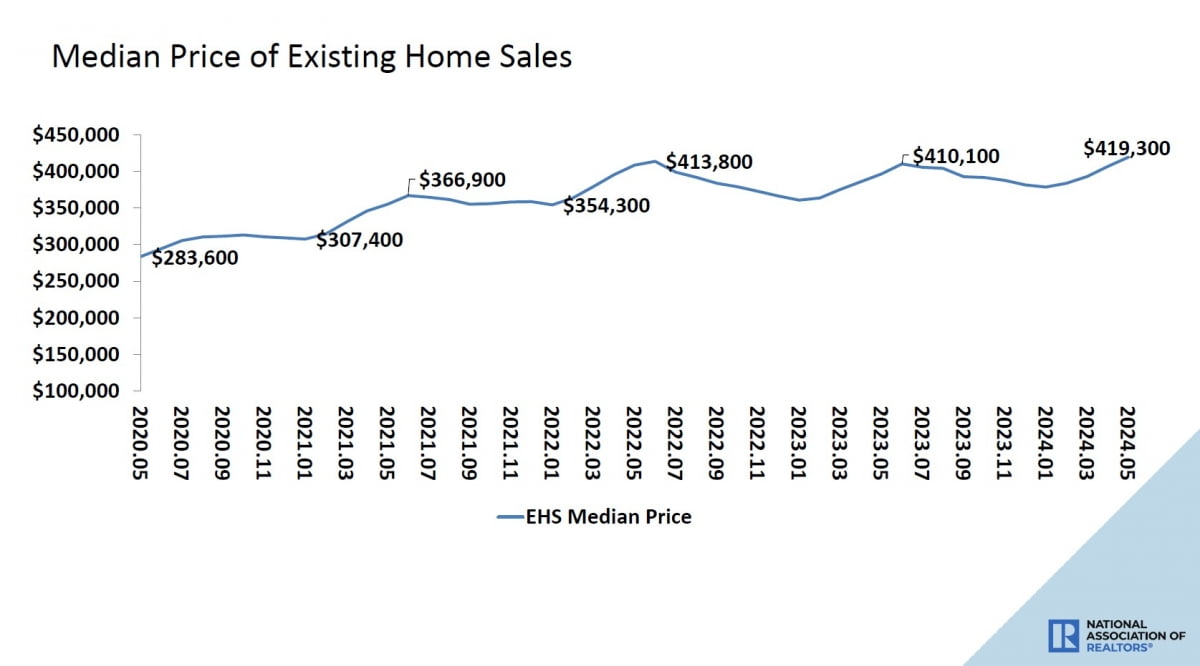

기존 주택판매는 전달보다 0.7% 감소한 것

- 월가 예상 1.4% 감소보다 나았습니다. 5월 매매 중간 가격은 전년 대비 5.8% 급등한 41만9300달러로 사상 최고치를 기록했습니다. 11개월 연속 오름세입니다.

콘퍼런스보드의 5월 경기선행지수(LEI)는 0.5% 떨어져 오랜 하락세를 이어갔습니다.

- 월가가 예상한 0.3% 하락보다 더 많이 내렸습니다. 다만 세부적으로 보면 하락 요인 대부분은 금리에 민감한 부문에 집중되어 있었습니다.

- 에버코어 ISI는 "오늘 데이터는 국채 수익률과 달러에 상승 압력을 가할 것이다. 역사적으로, S&P 글로벌의 제조업 PMI가 예상보다 좋으면 주식 시장도 단기적으로 약 0.23% 상승하는 경향이 있다.

- 기존 주택 판매와 PMI의 적당한 상향 서프라이즈는 LEI의 하향 서프라이즈를 상쇄할 것으로 보인다"라고 밝혔습니다.

하반기 증시 전망 : 대부분 긍정적

펀드스트랫

- 인플레이션이 꺾이면서 Fed가 이르면 7월 기준금리를 내릴 것이고, 이건 더 높은 P/E를 뒷받침하면서 추가 상승 여력을 제공하리라 전망합니다.

- "신차 재고의 급증은 향후 상품 디플레이션을 심화시킬 것으로 예상한다. 소비자물가(CPI)에서 두 번째로 큰 비중을 갖는 신차 가격이 지난 50년간의 추세로 되돌아간다면 지금부터 16% 더 떨어지게 될 것이다. 중고차에선 이미 그런 일이 벌어지고 있다"라고 분석합니다. 지난 5월 CPI를 보면 신차는 1년 전보다 0.8% 떨어졌지만, 중고차는 9.3% 하락한 것으로 나타났죠.

- "시장이 7월 기준금리 인하 가능성에 대해 가격을 책정하기 시작하는 것은 놀라운 일이 아닐 것이다. 계속해서 주식에 대해 건설적 자세를 유지하라"라고 밝혔습니다. 현재 시카고상품거래소의 Fed워치 시장에서는 7월 금리 인하에 대한 베팅이 10.3%에 불과합니다. 그런데 앞으로 인플레이션 지표들이 나오면서 이 확률이 높아질 것이라는 얘기입니다.

모건스탠리

- 하반기에는 글로벌 중앙은행들의 금리 인하가 이어지면서 대부분 주식 및 채권 시장 전망이 긍정적이라고 밝혔습니다. 즉 인플레이션 둔화 속에 성장 및 통화정책의 경로가 더욱 명확해지며 시장에 건설적으로 작용할 것이란 겁니다.

- Fed도 9월부터는 금리 인하를 시작할 것이라고는 게 모건스탠리의 관측이죠.

- 모건스탠리는 "Fed가 금리를 인상하면서 약 6조 달러가 머니마켓 펀드에 쌓였다. 그런데 금리를 내리기 시작하면 투자자들은 그 돈을 고품질 채권 및 주식과 같은 다른 자산으로 옮길 가능성이 크다"라고 밝혔습니다.

- 다만 미국 주식의 경우 탄탄한 이익 성장을 예상하면서도 경기 사이클이 중후반에 있는 만큼 주가가 그에 상응하는 상승을 보이지 않을 수도 있다고 지적했습니다.

- 그러면서 매력적 밸류에이션을 제공하는 유럽과 일본 주식을 대안으로 삼을 것을 권했습니다. 채권의 경우 국채보다 더 높은 수익률을 제공하는 투자등급 회사채를 사서 수익률과 함께 광범위한 시장 불확실성을 헤지할 수 있다고 밝혔습니다.

UBS

- 하반기 전망은 세 가지가 핵심입니다.

- 첫 번째는 낮은 금리에 대비하라는 겁니다. 글로벌 금리 인하 사이클이 시작됐고 미국에서 디스인플레이션이 다시 가속하고 있는 만큼 우량 채권을 매수하라는 얘기입니다.

- 두 번째는 AI 투자를 지속하라는 것입니다. UBS는 AI 투자로 이익을 보고 있는 반도체, 그리고 메가테크 주식을 선호한다고 밝혔습니다. 다만 하반기로 갈수록 AI에 대한 과잉투자 우려가 불거지면서 관련 주가가 조정을 받을 수 있다고 덧붙였습니다.

- 세 번째는 미국 대선 결과에 대비하라는 건데요. 이번 선거 결과는 변동성을 촉발할 가능성이 있다는 겁니다. UBS는 금이 지정학, 인플레이션 또는 미국 재정 적자 우려에 대한 효과적 헤지 수단이 될 수 있다고 생각한다고 주장했습니다.

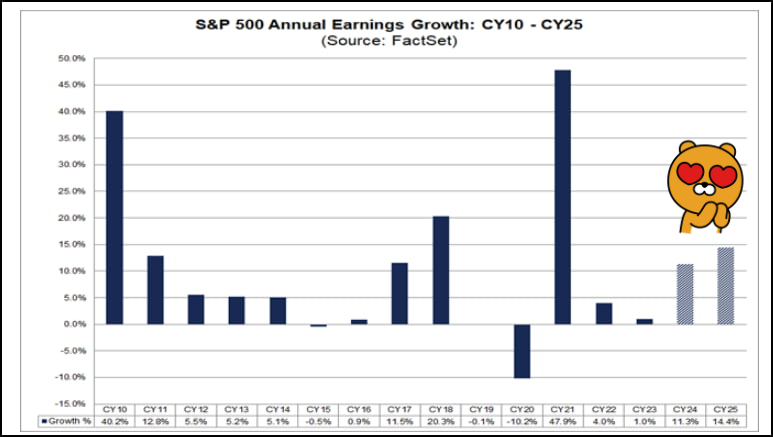

하반기 기업의 이익이 계속 증가할 것이라는 예상은 강세장을 떠받치는 펀더멘털입니다.

- 팩트셋에 따르면 월가 애널리스트들은 S&P500 기업들의 이익이 2024년 전년 대비 11.3%, 2025년 14.4% 증가할 것으로 예측합니다. 만약 예상대로 된다면 지난 15년 동안 세 번째로 이익이 2년 연속 두 자릿수로 늘어나게 됩니다.

- 이익은 2010년(40.2%), 2011년(12.8%), 그리고 2017년(11.5%), 2018년(20.3%) 2년 연속 두 자릿수 이익 증가율을 기록했었죠.

- 팩트셋은 "월가의 올해와 내년 이익 증가율 추정치가 작년 말보다 높아졌다"라고 분석합니다. 작년 12월 31일에는 2024년 11.2%, 2025년 12.7% 증가율을 기대했었습니다.

- 높은 금리가 지속하면서 경기가 둔화하고 있지만, 기업 이익 추정치는 지난 6개월 동안 오히려 높아졌다는 얘기입니다.

월가 컨센서스

데이트트랙 리서치의 니콜라스 콜라스 설립자

- "이번 주 스위스 제네바에 가서 고객들과 만났는데 투자자들은 일반적으로 주식에 대해 긍정적이었지만 거대 기술 기업에 집중된 미국 시장, 향후 6~12개월 이내에 미국 경제의 침체 가능성에 대해 우려했다.

- 또 유럽과 미국 모두에서 정치적 불확실성은 또 다른 핵심 대화 주제였다. 결국, 우리는 많은 투자자가 미국 이외 시장, 기술주 이외의 투자 아이디어에 관심은 있지만 '아직 이르다'라며 투자를 꺼리는 걸 발견했다"라고 밝혔습니다.

반응형