신용 카드 부채는 미국 저축률이 17년 만에 최저치로 급락한 것처럼 사상 최고치를 기록했습니다.

전통적으로 B급 경제 지표로 여겨지지만, 연방준비제도이사회(FRB)의 월간 소비자신용보고서는 소비자 건강에 대한 면밀한 신호가 되었다. 왜냐하면 우리가 반년 전에 처음 언급했듯이 - 그리고 그 후 대부분의 경제학자들과 전략가들도 알아차렸기 때문이다 - 미국 가계의 신용카드 사용이 급증하고 있는데, 이는 가처분소득 대신에 더 많은 미국인들이 치솟는 물가를 유지하기 위해 신용카드를 최대한 사용해야 한다는 것을 암시하는 골치 아픈 신호다.

그리고 조금 전에 발표된 연준의 최신 소비자 신용 보고서에서 알 수 있듯이 10월에도 이러한 추세는 계속되었습니다. 총 소비자 신용은 271억 달러 증가하여 지난 달의 258억 달러보다 높았으며 280억 달러의 컨센서스 추정치보다 적었습니다.

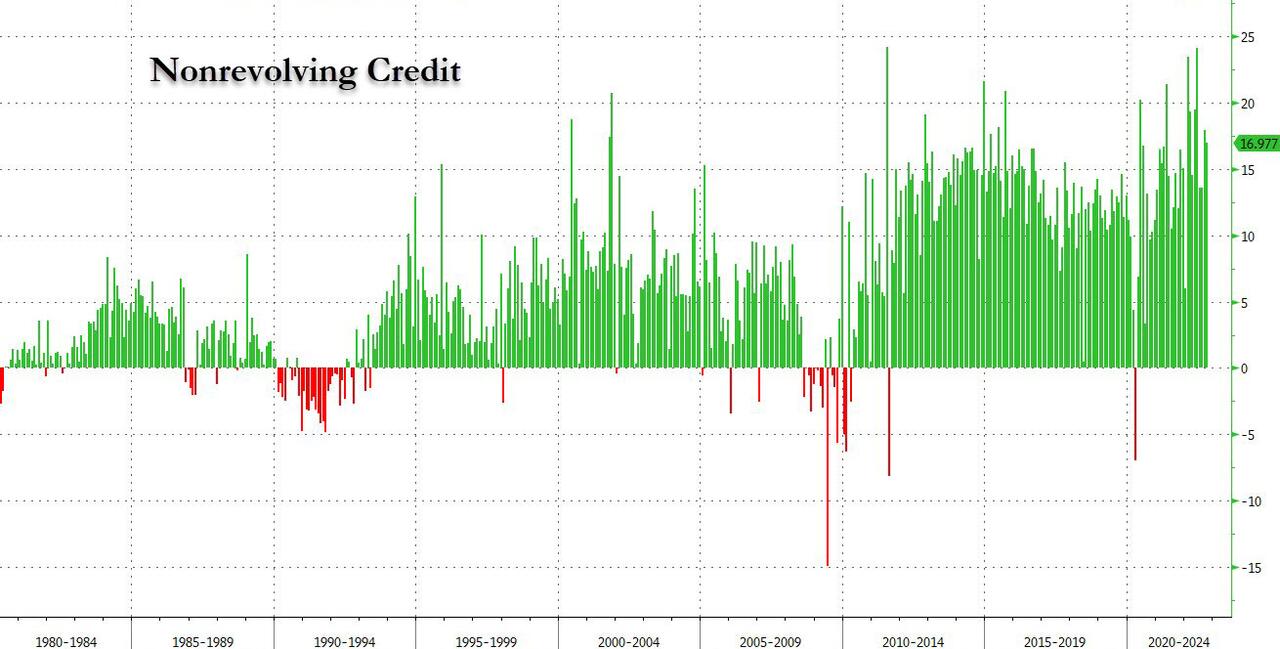

그리고 할부가 되지않은 신용(non-revolving credit) (학생 및 자동차 대출)은 상대적으로 보행자 $ 17BN (지난 달 $ 17.9BN에서 12 개월 평균 $ 16.30BN 이상으로 하락)에 의해 상승했지만 ...

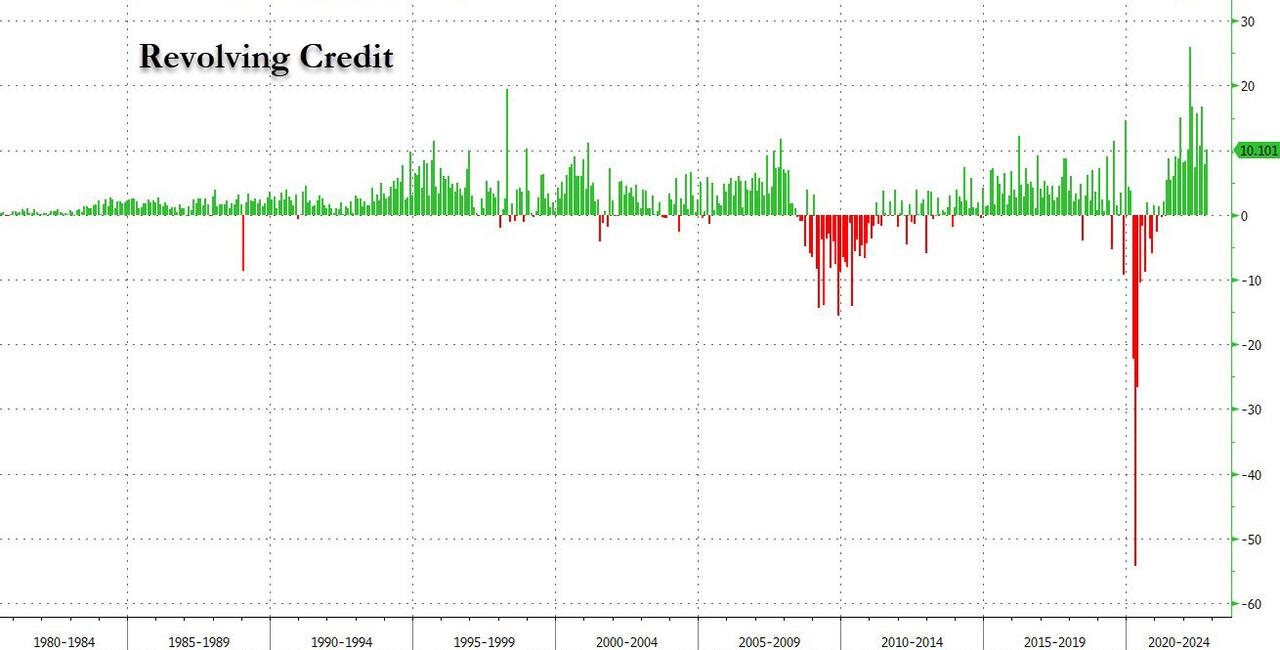

두 자릿수 월간 증가율이 일반적이었던 6월 이후 평균보다 다소 낮더라도 지난 달 79억 달러에서 급격히 증가한 101억 달러 증가로 다시 한 번 놀라운 상승세를 보였습니다.

할부가 되지 않은 신용(non-revolving credit) 의 구성을 살펴보면, 3분기에는 학자금 대출과 자동차 대출이 모두 급증했으며 전자는 2021년 1분기 이후 가장 많은 3분기에 239억 달러 증가한 반면 후자는 309억 달러로 급증했습니다(그러나 마지막 분기의 346억 달러 급증).

결론 : 미국 소비자의 상태는 끔찍하고 악화되고 있으며, 다음 차트에서 볼 수 있듯이 신용 카드 부채는 개인 저축률이 17년 만에 최저치를 기록한 것과 마찬가지로 사상 최고치를 기록합니다. 미국 경제에 대한 재앙적인 의미는 분명하다.