Daily 글로벌 마켓 & 미국주식 매크로

2023-11-10 미국주식 매크로

미주매

2023. 11. 10. 11:10

반응형

주간 신규 실업급여 청구 건수는 시장에 별 영향은 주지 않습니다.

- 지난 4일로 끝난 주의 신규 청구 건수는 전주보다 3000건 감소한 21만7000건으로 집계됐습니다. 예상치 22만 건을 밑돌았습니다.

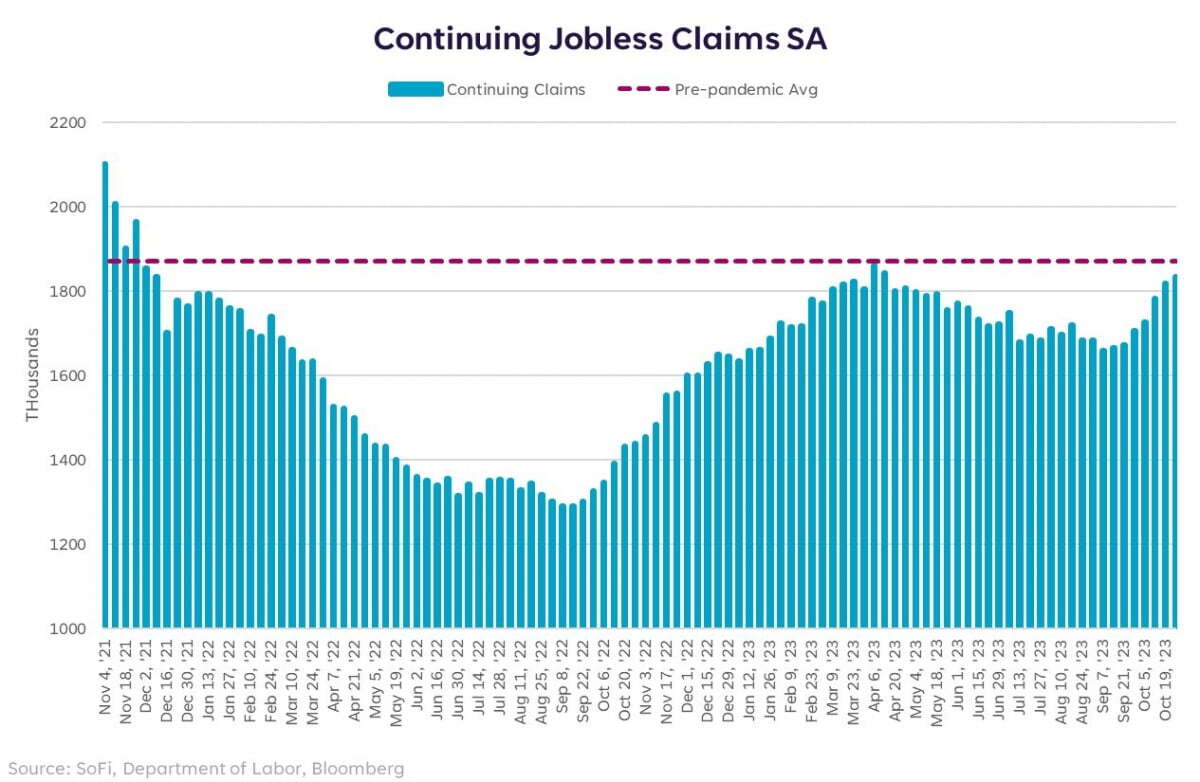

- 일주일 이상 연속으로 실업급여를 청구한 연속 청구 건수는 한 주 전보다 2만2000건 증가한 183만4000건으로 늘었습니다. 연속 청구 건수는 7주 연속 증가해 지난 4월 이후 최고치로 높아졌습니다.

- 네드 데이비스 리서치는 "신규 청구 건수가 여전히 20만 건 수준을 유지했지만, 연속 청구가 증가하는 것은 해고된 근로자가 새 일자리를 찾는 데 조금 더 오랜 시간이 걸린다는 것을 의미한다. 이는 10월 실업률 반등 이유를 확인시켜 준다"라고 분석했습니다.

- 뉴에지 웰스는 "연속 실업급여 청구 건수는 지난 9월 이후 20만 건 증가했으며 이는 실업률 상승이 지속할 수 있다는 더 강력한 지표다. 내년 100bp의 기준금리 인하가 시장 가격에 책정된 데는 어느 정도 정당성이 있다"라고 지적했습니다. 실업률은 지난 몇 달 동안 4월 최저치인 3.4%에서 10월 3.9%까지 상승했습니다.

- 경제학자 클라우디아 샴이 만든 샴의 법칙(Sahm Rule)에 따르면 3개월 평균 실업률이 지난 12개월간 최저치보다 0.5%포인트 이상 상승하면 경기 침체가 시작됩니다.

파월 의장 : 좀 더 매파적 발언

- "인플레이션은 몇 번이나 우릴 속인 적 있다(Inflation has given us a few head fakes). 더 긴축하는 것이 적절해지면 우리는 주저하지 않고 그렇게 할 것"이라고 말했습니다.

- "인플레이션을 2%까지 낮출 수 있도록 통화정책을 제약적으로 만들기 위해 최선을 다하고 있다. 우리는 그러한 입장을 달성했다고 확신하지 않는다”라고도 했습니다.

- "더 강한 성장이 노동 시장의 균형을 회복하고 인플레이션을 낮추는 과정에서 추가 진전을 저해할 수 있으며, 이는 통화정책 대응을 보장할 수 있다"라고 밝혔습니다. 물론 그는 "우리는 계속해서 신중하게 움직일 것"이라고 덧붙였습니다.

전반적으로 국채 시장에 불안은 남아 있습니다.

- 10년물 수익률이 5% 정점을 한 번 확인하고 내려온 만큼 다시 그 수준 이상으로 올라가지는 않을 것이란 관측이 많습니다.

- JP모건 자산운용은 향후 12~24개월에 걸쳐 미국 경제에서 발생할 수 있는 시나리오를

⑴ 견고한 성장과 인플레이션 시나리오

⑵ 연착륙 - 완만한 성장과 인플레이션 시나리오

⑶ 가벼운 경기 침체 – 마이너스 성장 및 디스인플레이션 등 세 가지로 제시하면서

▶ 1번의 경우 장기 금리가 6%까지 높아질 수 있지만 2, 3번 중 하나가 결실을 맺게 된다면 "5%에 가까운 장기 수익률에서 듀레이션을 늘리기 시작하는 것이 적절해 보인다"라고 권고했습니다.

월가 컨센서스

삭소뱅크의 알테아 스피노지 채권 전략가

- "이번 주 3년, 10년, 30년 경매가 이어졌는데 단기물은 (기준금리 추가 인상 가능성이 적어서) 거의 손해 보기 어려우므로 성공했지만 10년물은 별로였고, 30년물은 여전히 듀레이션 리스크를 피하려는 투자자들로 인해 매우 나빴다"라고 설명했습니다.

LPL 파이낸셜의 퀸시 크로스비 전략가

- "파월의 발언과 실망스러운 국채 경매는 시장이 조정을 시작하도록 만든 논리적 변명”이라면서 "시장은 강한 움직임을 보여왔지만, 과매수 수준에 가까워졌다"라고 밝혔습니다. 오늘 하락은 과매수 때문이라는 것이죠.

- 찰스 슈왑의 조 마잘라 이사는 "주식과 국채 시장 모두에서 조정이 주제이긴 하지만 다음주 10월 인플레이션 데이터는 두 가지 모두에 대한 방향을 설정하는 데 도움이 될 수 있다"라고 말했습니다.

골드만삭스

- 이런 "어려운 부분은 끝났다"(The Hard Part Is Over)라고 선언했습니다. 2024년에는 더 많은 디스인플레이션이 예상되고, 이에 따라 Fed는 금리 인상을 완료했으며 임박한 경기 침체 가능성은 15%에 불과하다는 것입니다.

- 골드만삭스 이코노미스트 팀은 "인플레이션의 마지막 마일"이 특별히 어렵지 않을 세 가지 이유

- 첫 번째, 매장에서 살 수 있는 근원 상품 물가가 더 많이 개선될 것이다. 공급업체의 배송 시간을 기준으로 공급망 스트레스를 측정하면 상당한 수준으로 정상화됐으며, 이는 시차에 의해 계속 상품 가격에 반영될 것이다.

- 둘째, 임대료 상승률이 떨어질 여지가 여전히 남아 있다. 미국 전역의 민간 임대료 조사에서 볼 수 있는 둔화 추세를 고려하면 이는 널리 인식되는 사실이다. (오늘 블룸버그는 뉴욕시 아파트 임대 시장이 둔화하면서 10월 맨해튼 임대료가 9월보다 3.6% 떨어졌다고 보도했습니다. 중간값 기준으로 신규 임대료가 4195달러로 지난 7, 8월 4400달러보다 낮아졌다는 것이죠)

- 셋째, 노동 시장에서도 균형이 이뤄지거나 냉각되는 분명한 징후가 나타나고 있다. 채용공고 증가율, 명목 임금 감소 등 다양한 측정 지표를 기반으로 이를 알 수 있다.

- 첫 번째, 매장에서 살 수 있는 근원 상품 물가가 더 많이 개선될 것이다. 공급업체의 배송 시간을 기준으로 공급망 스트레스를 측정하면 상당한 수준으로 정상화됐으며, 이는 시차에 의해 계속 상품 가격에 반영될 것이다.

반응형